(1).jpg)

Приказ Федерального агентства связи от 21 сентября 2016 г. N 196 "Об утверждении Методики прогнозирования поступлений доходов в федеральный бюджет, администрируемых Федеральным агентством связи"

В целях реализации статьи 160.1 Бюджетного кодекса Российской Федерации и постановления Правительства Российской Федерации от 29.12.2007 N 995 "О порядке осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации", приказываю:

1. Утвердить Методику прогнозирования поступлений доходов в федеральный бюджет, администрируемых Федеральным агентством связи (Приложение N 1).

2. Утвердить Перечень структурных подразделений Федерального агентства связи, ответственных за подготовку материалов при формировании прогнозирования поступлений доходов в федеральный бюджет на очередной финансовый год и на плановый период (Приложение N 2).

3. Признать утратившим силу приказ Федерального агентства связи от 13.01.2016 N 1 "Об утверждении Методики прогнозирования поступлений доходов в федеральный бюджет, администрируемых Федеральным агентством связи".

4. Консолидацию результатов прогнозирования доходов, администрируемых Россвязью и предоставление данных в Министерство финансов Российской Федерации возложить на Финансово-правовое управление Федерального агентства связи.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федерального агентства связи И.Н. Чурсина.

| Руководитель | О.Г. Духовницкий |

Приложение N 1

к приказу Федерального агентства связи

от 21 сентября 2016 г. N 196

Методика прогнозирования поступлений доходов в федеральный бюджет, администрируемых Федеральным агентством связи

1. Общие положения

Настоящая Методика прогнозирования поступлений доходов в федеральный бюджет, администрируемых Федеральным агентством связи (далее - Методика), определяет правила прогнозирования доходов федерального бюджета, администрируемых Федеральным агентством связи, и необходима для создания единой методической базы подготовки прогноза и обеспечения полноты поступления доходов федерального бюджета.

В соответствии со статьей 160.1 Бюджетного кодекса Российской Федерации и на основании приказа Федерального агентства связи от 30.10.2012 N 245 "Об осуществлении Федеральным агентством связи бюджетных полномочий главного администратора (администратора) доходов федерального бюджета" Федеральное агентство связи осуществляет администрирование следующих доходов федерального бюджета:

- 084 1 08 10000 01 1000 110 - "Государственная пошлина за получение ресурса нумерации оператором связи (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному))";

- 084 1 08 11000 01 1000 110 - "Государственная пошлина за регистрацию декларации о соответствии требованиям средств связи и услуг связи (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному))";

- 084 1 11 02012 01 6000 120 - "Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 1 11 07011 01 6000 120 - "Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 1 13 02991 01 6000 130 - "Прочие доходы от компенсации затрат федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 1 14 02013 01 6000 410 - "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 1 14 02013 01 6000 440 - "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 1 16 33010 01 6000 140 - "Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 1 17 05010 01 6000 180 - "Прочие неналоговые доходы федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 1 17 09000 01 6000 180 - "Средства отчислений операторов сети связи общего пользования в резерв универсального обслуживания (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

- 084 2 18 01010 01 0000 180 - "Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет".

Формирование прогноза доходов осуществляется в соответствии с утверждаемым ежегодно Правительством Российской Федерации графиком подготовки и рассмотрения проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федерального бюджета Российской Федерации.

В современных условиях развития отрасли связи с рыночной неопределенностью и изменяющимися потребностями пользователей услуг связи наиболее оптимальным является среднесрочное прогнозирование сроком на три года, если Правительством Российской Федерации не установлены иные сроки.

Руководители и должностные лица структурных подразделений Федерального агентства связи руководствуются настоящей Методикой при подготовке материалов по прогнозированию доходов федерального бюджета на очередной финансовый год и на плановый период.

Информация по формам прогноза формируется и представляется в информационной системе Министерства финансов Российской Федерации "Бюджетное планирование", являющейся частью государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет".

Корректировка прогноза доходов производится при внесении изменений в прогноз доходов на текущий финансовый год в установленном Министерством финансов Российской Федерации порядке, исходя из фактического кассового исполнения доходов бюджета на последнюю отчетную дату текущего финансового года по каждому доходному источнику.

2. Источники доходов федерального бюджета и принципы формирования прогнозов на очередной финансовый год и на плановый период

2.1. 084 1 08 10000 01 1000 110 - "Государственная пошлина за получение ресурса нумерации оператором связи (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному))".

Порядок распределения и использования ресурсов нумерации определяется Правилами распределения и использования ресурсов нумерации единой сети электросвязи Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 13.07.2004 N 350.

Федеральное агентство связи выделяет ресурс нумерации для сетей электросвязи, определяет наличие ограниченности ресурса нумерации, в установленных законодательством Российской Федерации случаях изменяет, изымает полностью или частично выделенный ресурс нумерации, переоформляет решения о выделении ресурса нумерации. Выделение ресурса нумерации для сетей электросвязи осуществляется Федеральным агентством связи по заявлению операторов связи, обладающих лицензией на осуществление деятельности в области оказания услуг связи.

Размер государственной пошлины устанавливается пунктом 106 статьи 333.33 Налогового кодекса Российской Федерации.

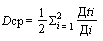

Базисным периодом для прогнозирования доходов являются два года, предшествующие текущему финансовому году.

Сначала определяется оценка поступлений на текущий финансовый год, с учетом доходов, полученных на последнюю отчетную дату текущего финансового года, и доходов, полученных за базисный период.

Расчет производится по формуле:

, где:

, где:

- ПДт - прогноз доходов на текущий финансовый год;

- Дтд - доходы, полученные на последнюю отчетную дату текущего финансового года;

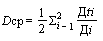

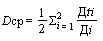

- Dcp - средняя доля поступлений доходов за аналогичный период в годовых суммах двух лет базисного периода, предшествующего текущему финансовому году.

, где:

, где:

- Дi - доходы, поступившие за i-й базисный год;

- Дti - доходы, поступившие за аналогичный период текущего года в i-том базисном году.

При изменении размера государственной пошлины, установленного Налоговым кодексом Российской Федерации, показатели Дтд в базисном периоде (используемые для расчета прогноза доходов) умножаются на средневзвешенный коэффициент изменения размера государственной пошлины.

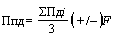

Прогноз поступлений доходов на очередной финансовый год и на плановый период рассчитывается по формуле:

, где

, где

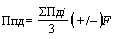

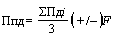

Ппд - прогноз поступлений доходов на очередной финансовый год.

Пдi - сумма доходов, поступивших за базисный период, и прогноза доходов на текущий финансовый год,

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Текущая корректировка прогноза доходов производится в случае:

поступления запроса Минфина России о корректировке прогноза доходов в связи с изменениями параметров доходной части бюджета Российской Федерации;

если отклонения прогноза доходов на текущий год ПДт составляют более 5% от фактических доходов за весь текущий финансовый год.

Корректировка прогноза дохода на текущий финансовый год производится на основе данных фактических поступлений дохода на определенную отчетную дату текущего финансового года.

При этом учитывается развитие сети связи, внедрение новых услуг на базе действующих сетей связи операторов связи, изменение законодательства Российской Федерации.

2.2. 084 1 08 11000 01 1000 110 - "Государственная пошлина за регистрацию декларации о соответствии требованиям средств связи и услуг связи (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному))".

Декларирование соответствия и регистрация деклараций о соответствии осуществляется в порядке, определенном статьей 43 Федерального закона от 07.07.2003 N 126-ФЗ "О связи".

Декларирование соответствия осуществляется принятием заявителем декларации о соответствии на основании собственных доказательств и полученных с участием аккредитованной испытательной лаборатории доказательств. Оформленная по установленным правилам декларация о соответствии подлежит регистрации Федеральным агентством связи.

Размер государственной пошлины устанавливается пунктом 107 статьи 333.33 Налогового кодекса Российской Федерации.

Базисным периодом для прогнозирования доходов являются два года, предшествующие текущему финансовому году.

Сначала определяется оценка поступления на текущий финансовый год, с учетом доходов, полученных на последнюю отчетную дату текущего финансового года, и доходов, полученных за базисный период.

Расчет производится по формуле:

, где:

, где:

- ПДт - прогноз доходов на текущий финансовый год;

- Дтд - доходы, полученные на последнюю отчетную дату текущего финансового года;

- Dcp - средняя доля поступлений доходов за аналогичный период в годовых суммах двух лет базисного периода, предшествующего текущему финансовому году.

, где:

, где:

- Дi - доходы, поступившие за i-й базисный год;

- Дti - доходы, поступившие за аналогичный период текущего года в i-том базисном году.

При изменении размера государственной пошлины, установленного Налоговым кодексом Российской Федерации, показатели Дтд в базисном периоде (используемые для расчета прогноза доходов) умножаются на коэффициент изменения размера государственной пошлины.

Прогноз поступлений доходов на очередной финансовый год и на плановый период рассчитывается по формуле:

, где

, где

Ппд - прогноз поступлений доходов на очередной финансовый год.

Пдi - сумма доходов, поступивших за базисный период, и прогноза доходов на текущий финансовый год,

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Текущая корректировка прогноза доходов производится в случае:

поступления запроса Минфина России о корректировке прогноза доходов в связи с изменениями параметров доходной части бюджета Российской Федерации;

если отклонение прогноза доходов на текущий год ПДт составляет более 5% от фактических доходов за весь текущий финансовый год.

Корректировка прогноза дохода на текущий финансовый год производится на основе данных фактических поступлений дохода на определенную отчетную дату текущего финансового года.

При этом учитывается развитие сети связи, внедрение новых услуг на базе действующих сетей связи операторов связи, внедрение новых технологий и средств связи, изменение законодательства Российской Федерации.

2.3. 084 1 11 02012 01 6000 120 - "Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

Расчет прогноза доходов по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) производится в рублёвом эквиваленте на основании среднего значения объема начисленных процентов на остаток неиспользованных средств в Долларах США определяемого согласно выпискам банка на дату начисления процентов за 3 года.

Доход имеет несистемный характер поступлений. Прогнозные поступления на очередной финансовый год и плановый период определяются по формуле:

, где

, где

Дос - прогнозные поступления по остаткам средств на счетах федерального бюджета;

Фос - фактическое поступление средств по данному виду дохода за 3 года, предшествующих текущему году.

2.4. 084 1 11 07011 01 6000 120 - "Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

В соответствии с подпунктом "д" пункта 1 постановления Правительства Российской Федерации от 03.12.2004 N 739 "О полномочиях федеральных органов исполнительной власти по осуществлению прав собственника имущества федерального государственного унитарного предприятия" (далее - ФГУП, предприятия) Россвязь определяет подлежащую перечислению в бюджет часть прибыли предприятий, находящихся в её ведении.

Перечень предприятий, находящихся в ведении Россвязи, в том числе осуществляющих финансово-хозяйственную деятельность, утвержден распоряжением Правительства Российской Федерации от 28.07.2010 N 1258-р "Об утверждении перечня федеральных государственных предприятий, находящихся в ведении Россвязи".

Порядок формирования доходов определяется на основании показателей экономической эффективности деятельности предприятий, представляемых в Россвязь для утверждения в составе Программы деятельности предприятия в соответствии с Правилами разработки и утверждения программ деятельности и определения подлежащей перечислению в федеральный бюджет части прибыли федеральных государственных унитарных предприятий, утвержденными постановлением Правительства Российской Федерации от 10.04.2002 N 228 "О мерах по повышению эффективности использования федерального имущества, закрепленного в хозяйственном ведении федеральных государственных унитарных предприятий" (далее - Правила).

В соответствии с Правилами часть прибыли, подлежащая перечислению в федеральный бюджет, определяется как часть прибыли федерального государственного унитарного предприятия, остающейся в распоряжении предприятия после уплаты налогов и иных обязательных платежей, уменьшенной на сумму расходов на реализацию мероприятий по развитию предприятия, утвержденных в составе программы деятельности предприятия на текущий финансовый год, осуществляемых за счет чистой прибыли, но не менее 25 процентов прибыли, остающейся в распоряжении предприятия после уплаты налогов и иных обязательных платежей, если иное не установлено актами Правительства Российской Федерации, решениями Правительства Российской Федерации, Председателя Правительства Российской Федерации или решений, принимаемых по его поручению Первым заместителем Председателя Правительства Российской Федерации или Заместителем Председателя Правительства Российской Федерации.

Часть прибыли предприятия за предыдущий год подлежит перечислению в федеральный бюджет в текущем году.

В соответствии с пунктом 8 Правил перечисление в федеральный бюджет части прибыли осуществляется предприятиями до 15 июня года, следующего за отчетным.

Объем поступлений в федеральный бюджет доходов по данному источнику на планируемый год  рассчитывается путем суммирования прогнозных значений по каждому ФГУП, которые определяются в соответствии со следующей формулой:

рассчитывается путем суммирования прогнозных значений по каждому ФГУП, которые определяются в соответствии со следующей формулой:

#,

#,

где:

n - наименование ФГУП;

- ожидаемый в планируемом году объем поступлений в федеральный бюджет доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП.

- ожидаемый в планируемом году объем поступлений в федеральный бюджет доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей ФГУП.

При планировании показателя соблюдаются следующие принципы:

- расчет производится по ФГУП, получившим чистую прибыль по итогам деятельности в отчетном году, на основе данных бухгалтерской отчетности;

- организации, получившие убыток по итогам деятельности предприятия за предшествующий год, перечисление части чистой прибыли не осуществляют;

- в расчете не учитываются ФГУП, находящиеся в различных стадиях банкротства, ликвидации, не ведущие финансово-хозяйственную деятельность и приватизированные;

- планирование осуществляется на основании данных комиссии Россвязи по проведению анализа эффективности деятельности ФГУП, находящихся в ведении Федерального агентства связи (далее - комиссия);

- данные комиссии, как правило, начинают формироваться с 1 августа по третью декаду октября (на очередной год), и с 5 апреля по третью декаду апреля (на текущий год), а также при обоснованной необходимости.

Расчеты прогноза поступлений доходов осуществляются на основе плановых данных о финансово-хозяйственной деятельности, содержащихся в утвержденных программах деятельности федеральных государственных унитарных предприятий, находящихся в ведении Федерального агентства связи.

по следующей формуле:

ЧЧПпрогн = ЧП х Х%, где

ЧЧПпрогн - часть прибыли предприятий, подлежащая перечислению в доход федерального бюджета в планируемом году,

ЧП - чистая прибыль федерального государственного унитарного предприятия, остающаяся в распоряжении предприятия после уплаты налогов и иных обязательных платежей, полученная за предыдущий год.

Х% - процент отчисления в доход федерального бюджета части чистой прибыли федеральных государственных унитарных предприятий, установленный Федеральным агентством связи.

2.5. 084 1 13 02991 01 6000 130 - "Прочие доходы от компенсации затрат федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

Поступления от возврата дебиторской задолженности прошлых лет по компенсации затрат федерального бюджета и иные компенсации затрат федерального бюджета; возмещение затрат федерального бюджета (в том числе возмещение Фондом социального страхования Российской Федерации расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством); плата, взимаемая с работников при выдаче трудовой книжки или вкладыша в нее в качестве возмещения затрат, понесенных работодателем при их приобретении.

Доход имеет несистемный характер поступлений. Прогнозные поступления на очередной финансовый год и плановый период определяются по формуле:

, где

, где

Дкз - прогнозные поступления от компенсации затрат федерального бюджета;

Фкз - фактическое поступление средств по данному виду дохода за 3 года, предшествующих текущему году.

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Корректировка прогноза дохода на текущий финансовый год производится на основе данных фактических поступлений дохода на определенную отчетную дату текущего финансового года.

2.6. 084 1 14 02013 01 6000 410 - "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

Поступления от реализации имущества, находящегося в оперативном управлении Федерального агентства связи (в части реализации основных средств по указанному имуществу); поступления от возмещения недостач, хищений в части основных средств, выявленных в результате инвентаризации, по актам ревизии и материалам служебных проверок, зачисляемые в федеральный бюджет, по компетенции Федерального агентства связи.

Доход имеет несистемный характер поступлений. Прогнозные поступления на очередной финансовый год и плановый период определяются по формуле:

, где

, где

Дрос - прогнозные поступления от реализации основных средств, находящихся в оперативном управлении федеральных учреждений (за исключением федеральных бюджетных и автономных учреждений);

Фрос - фактическое поступление средств по данному виду дохода за 3 года, предшествующих текущему году.

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Корректировка прогноза дохода на текущий финансовый год производится на основе данных фактических поступлений дохода на определенную отчетную дату текущего финансового года.

2.7. 084 1 14 02013 01 6000 440 - "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

Поступления от реализации имущества, находящегося в оперативном управлении Федерального агентства связи (в части реализации материальных запасов по указанному имуществу); поступления от сдачи лома черных и цветных металлов и иных отходов; поступления от возмещения недостач, хищений в части материальных запасов, выявленных в результате инвентаризации, по актам ревизии и материалам служебных проверок, зачисляемые в федеральный бюджет, по компетенции Федерального агентства связи.

Доход имеет несистемный характер поступлений. Прогнозные поступления на очередной финансовый год и плановый период определяются по формуле:

, где

, где

Дрмз - прогнозные поступления от реализации материальных запасов, находящихся в оперативном управлении федеральных учреждений (за исключением федеральных бюджетных и автономных учреждений);

Фрмз - фактическое поступление средств по данному виду дохода за 3 года, предшествующих текущему году.

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Корректировка прогноза дохода на текущий финансовый год производится на основе данных фактических поступлений дохода на определенную отчетную дату текущего финансового года.

2.8. 084 1 16 33010 01 6000 140 - "Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)";

Поступления от денежных взысканий (штрафов) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных нужд, в том числе неустойка (штраф, пеня) за нарушения условий государственного контракта (договора) (размер и порядок их исчисления устанавливаются условиями контракта); средства в счет обеспечения заявки на участие в конкурсе (аукционе) в случае уклонения победителя конкурса (аукциона) от заключения государственного контракта (договора).

Доход имеет несистемный характер поступлений. Прогнозные поступления на очередной финансовый год и плановый период определяются по формуле:

, где

, где

Дш - прогнозные поступления от денежных взысканий (штрафов) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок;

Фш - фактическое поступление средств по данному виду дохода за 3 года, предшествующих текущему году.

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Корректировка прогноза дохода на текущий финансовый год производится на основе данных фактических поступлений дохода на определенную отчетную дату текущего финансового года.

2.9. 084 1 17 05010 01 6000 180 - "Прочие неналоговые доходы федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

Поступления от возмещения ущерба по недостачам денежных средств и (или) денежных документов в кассе; иные поступления от неналоговых доходов, подлежащих зачислению в доход федерального бюджета, по компетенции Федерального агентства связи.

Доход имеет несистемный характер поступлений. Прогнозные поступления на очередной финансовый год и плановый период определяются по формуле:

, где

, где

Дпр - прогнозные поступления от прочих неналоговых доходов федерального бюджета;

Фпр - фактическое поступление средств по данному виду дохода за 3 года, предшествующих текущему году.

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

2.10. 084 1 17 09000 01 6000 180 - "Средства отчислений операторов сети связи общего пользования в резерв универсального обслуживания (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)".

Порядок формирования и расходования средств резерва универсального обслуживания, источники образования и размер ежеквартальных отчислений операторов связи устанавливается Федеральным законом от 07.07.2003 N 126-ФЗ "О связи" (далее - Закон о связи) и постановлением Правительства Российской Федерации от 21.04.2005 N 243 "Об утверждении Правил формирования и расходования средств резерва универсального обслуживания".

В соответствии со статьей 60 Закона о связи источниками формирования резерва являются обязательные отчисления (неналоговые платежи) операторов сети связи общего пользования, взыскание неналоговых платежей с операторов связи в судебном порядке, и иные, не запрещенные законом источники. Базой расчета обязательных отчислений являются доходы, полученные в течение квартала от оказания услуг связи абонентам и иным пользователям в сети связи общего пользования, за исключением сумм налогов, предъявленных оператором сети связи общего пользования абонентам и иным пользователям в сети связи общего пользования в соответствии с законодательством Российской Федерации о налогах и сборах. Доходы определяются в установленном в Российской Федерации порядке ведения бухгалтерского учета. Ставка обязательного отчисления устанавливается в размере 1,2 процента.

При прогнозировании поступлений доходов на очередной финансовый год и планируемый период учитывается среднее значение суммы доходов, поступивших за базисный период, и прогноза доходов на текущий финансовый год, с учетом изменений законодательства и других факторов, влияющих на объем прогнозируемых поступлений доходов.

Базисным периодом для прогнозирования доходов являются два года, предшествующие текущему финансовому году.

Сначала составляется прогноз доходов фактически ожидаемого поступления на весь текущий финансовый год, с учетом доходов, полученных на последнюю отчетную дату текущего финансового года, и доходов, полученных за базисный период.

Расчет производится по формуле:

, где:

, где:

- ПДт - прогноз доходов на весь текущий финансовый год;

- Дтд - доходы, полученные на последнюю отчетную дату текущего финансового года;

- Dcp - средняя доля поступлений доходов за аналогичный период в годовых суммах двух лет базисного периода, предшествующего текущему финансовому году.

, где:

, где:

- Дi - доходы, поступившие за i-й базисный год;

- Дti - доходы, поступившие за аналогичный период текущего года в i-том базисном году.

Прогноз поступлений доходов на очередной финансовый год рассчитывается по формуле:

, где

, где

Ппд - прогноз поступлений доходов на очередной финансовый год.

Пдi - сумма доходов, поступивших за базисный период, и прогноза доходов на текущий финансовый год,

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Текущая корректировка прогноза доходов производится в случае:

поступления запроса Минфина России о корректировке прогноза доходов в связи с изменениями параметров доходной части бюджета Российской Федерации;

если отклонение прогноза доходов на текущий год ПДт составляет более 5% от фактических доходов за весь текущий финансовый год.

Корректировка прогноза дохода на текущий финансовый год производится на основе данных фактических поступлений дохода на определенную отчетную дату текущего финансового года.

При значительных колебаниях уровня поступлений средств в резерв универсального обслуживания осуществляется анализ структуры и показателей поступлений за каждый финансовый год базисного периода в отдельности, и при выявлении доходов нерегулярного и непрогнозируемого характера проводятся соответствующие корректировки.

2.11. 084 2 18 01010 01 0000 180 - "Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет".

Доход имеет несистемный характер поступлений. Прогнозные поступления на очередной финансовый год и плановый период определяются по формуле:

, где

, где

Двс - прогнозные поступления от возврата бюджетными учреждениями остатков субсидий прошлых лет;

Фвс - фактическое поступление средств по данному виду дохода за 3 года, предшествующих текущему году.

F - корректирующая сумма поступлений, учитывающая изменения законодательства и другие факторы, влияющие на объем прогнозируемых доходов.

Приложение N 2

к приказу Федерального агентства связи

от 21 сентября 2016 г. N 196

Перечень структурных подразделений Федерального агентства связи, ответственных за подготовку материалов при формировании прогнозирования поступлений доходов в федеральный бюджет на очередной финансовый год и на плановый период

| Наименование вида доходов | Наименование структурного подразделения |

|---|---|

| Государственная пошлина за получение ресурса нумерации оператором связи | Управление государственных услуг в сфере связи |

| Государственная пошлина за регистрацию декларации о соответствии требованиям средств связи и услуг связи | Управление государственных услуг в сфере связи |

| Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Финансово-правовое управление |

| Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей федеральных государственных унитарных предприятий (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Управление административного обеспечения и имущественных отношений |

| Прочие доходы от компенсации затрат федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Финансово-правовое управление |

| Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Финансово-правовое управление |

| Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Финансово-правовое управление |

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд для Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Финансово-правовое управление |

| Прочие неналоговые доходы федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Финансово-правовое управление |

| Средства отчислений операторов сети связи общего пользования в резерв универсального обслуживания (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | Финансово-правовое управление |

| Доходы федерального бюджета от возврата бюджетными учреждениями остатков субсидий прошлых лет | Финансово-правовое управление |

Обзор документа

Разработана новая Методика прогнозирования поступлений доходов в федеральный бюджет, администрируемых Россвязью.

Прогноз доходов формируется в соответствии с утверждаемым ежегодно Правительством РФ графиком подготовки и рассмотрения проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федерального бюджета.

Перечислены виды администрируемых доходов.

Данные по прогнозу формируются в ИС "Бюджетное планирование".

Определен перечень структурных подразделений Агентства, ответственных за подготовку материалов при формировании прогноза.

Прежняя методика признана утратившей силу.