(1).jpg)

Проект Приказа Федеральной антимонопольной службы "Об утверждении Методики определения монопольно высокой или монопольно низкой цены товара при предоставлении вагонов для перевозок грузов" (подготовлен ФАС России 14.07.2016)

Досье на проект

В целях реализации Федерального закона от 26 июля 2006 г. N 135-ФЗ "О защите конкуренции" приказываю:

1. Утвердить прилагаемую Методику определения монопольно высокой или монопольно низкой цены товара при предоставлении железнодорожного подвижного состава.

2. Контроль исполнения настоящего приказа оставляю за собой.

| И.Ю. Артемьев |

Приложение

к приказу ФАС России

Методика определения монопольно высокой или монопольно низкой цены товара при предоставлении железнодорожного подвижного состава

1. Настоящая Методика разработана на основании Федерального закона от 26 июля 2006 года N 135-ФЗ "О защите конкуренции" (далее - Закон о защите конкуренции), пунктов 5.2.10. и 5.3.1.1. Положения о Федеральной антимонопольной службе, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 331 и учетом Методики определения монопольно высоких и монопольно низких цен, утвержденной решением Совета Евразийской экономической комиссии от 17 декабря 2012 г. N 117.

2. Методика используется в случаях, требующих анализа и оценки обоснованности стоимости услуг по предоставлению операторами железнодорожного подвижного состава вагонов для осуществления перевозок грузов железнодорожным транспортом общего пользования (далее - услуги по предоставлению вагонов) при оказании таких услуг в условиях доминирующего положения хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц), в том числе:

а) при рассмотрении дел по признакам нарушения статьи 10 Закона о защите конкуренции в части установления монопольно высокой или монопольно низкой цены товара;

б) при проведении мониторинга товарных рынков в сфере услуг по предоставлению вагонов с целью предупреждения нарушений антимонопольного законодательства.

3. В настоящей Методике используются понятия, определенные в статьях 4, 6 и 9 Закона о защите конкуренции, статье 2 Федерального закона от 10 января 2003 г. N 18-ФЗ "Устав железнодорожного транспорта Российской Федерации".

Для целей настоящей методики также используются следующие понятия:

договор оперирования - договор, регулирующий взаимоотношения сторон, связанные с оказанием оператором железнодорожного подвижного состава (исполнитель) услуг по предоставлению вагонов и сопровождению железнодорожных перевозок грузов грузоотправителя или грузополучателя (заказчик) в вагонах исполнителя;

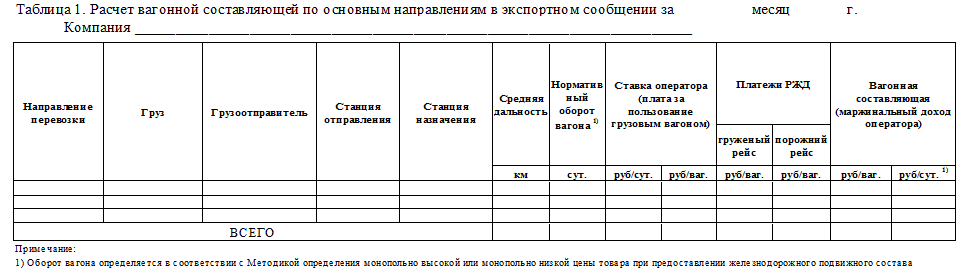

вагонная составляющая - маржинальный доход, остающийся в распоряжении оператора вагона после оплаты порожнего пробега в ОАО "РЖД";

оборот вагона - суммарное время нахождения вагона в процессе перевозки, состоящее из времени в движении (в груженом и порожнем рейсах) и под грузовыми операциями и дополнительного времени в соответствии с условиями перевозки и/или заключаемым договором оперирования;

cтавка оперирования - ставка за предоставление вагонов под перевозку по договору оперирования за одни сутки;

4. Монопольно высокой ценой признается цена, установленная занимающим доминирующее положение хозяйствующим субъектом (субъектом рынка), при наличии в совокупности следующих условий:

а) если она выше суммы необходимых для производства и реализации такого товара расходов и прибыли;

б) если она выше цены, которая сформировалась в условиях конкуренции на товарном рынке, сопоставимом по составу покупателей или продавцов товара, условиям обращения товара, условиям доступа на товарный рынок, государственному регулированию, включая налогообложение и таможенно-тарифное регулирование (далее - сопоставимый товарный рынок), при наличии такого рынка или цены, установленной на этом же товарном рынке ранее, если эта цена сформировалась в условиях конкуренции.

Монопольно низкой признается цена, установленная занимающим доминирующее положение хозяйствующим субъектом, при наличии совокупности следующих условий:

а) если эта цена ниже суммы необходимых для производства и реализации такого товара расходов (себестоимости производства и реализации товара);

б) если она ниже цены, которая сформировалась в условиях конкуренции на сопоставимом товарном рынке при наличии такого рынка.

5. Предметом анализа и выявления монопольно высокой или монопольно низкой стоимости услуг по предоставлению вагонов являются исследуемая (фактическая) ставка оперирования и основные условия, влияющие на ее формирования и динамики, конкурентная ставка оперирования (при наличии), нормативная ставка оперирования.

6. Выявление монопольно высокой или монопольно низкой ставки оперирования включает следующие этапы:

а) анализ состояния конкуренции на товарном рынке (в случае отсутствия отчета о проведении такого анализа за временной интервал исследования товарного рынка, включающий год, предшествующий проведению анализа), включая установление доминирующего положения при оказании услуг по предоставлению вагонов, определение наличия сопоставимого товарного рынка;

б) определение грузов, типа подвижного состава и направлений перевозок, по которым осуществляется расчет исследуемой ставки оперирования;

в) сопоставление исследуемой ставки оперирования с конкурентной ставкой оперирования и (или) с суммой необходимых для производства и реализации такого товара расходов и прибыли (нормативная величина ставки оперирования);г) составление аналитического отчета;

д) мониторинг динамики исследуемой ставки оперирования и основных условий, влияющих на ее формирование и динамику.

7. В качестве исходной информации для выявления монопольно высокой или монопольно низкой ставки оперирования могут использоваться в том числе:

- данные государственной статистической отчетности;

- сведения налоговых и иных государственных органов, органов местного самоуправления, а также иных органов и организаций, наделенных правами данных органов;

- сведения, полученные от хозяйствующих субъектов по запросам в соответствии со статьей 25 Закона о защите конкуренции и в рамках мониторинга, предусмотренного настоящей методикой;

- данные независимых экспертов и специалистов;

- данные информационных центров и объединений потребителей/поставщиков услуг;

- данные собственных исследований антимонопольного органа;

- данные социологических исследований, выборочных опросов и анкетирования хозяйствующих субъектов, граждан, общественных организаций;

- обращения физических и юридических лиц.

8. Анализ и оценка состояния конкурентной среды на соответствующем товарном рынке и установление доминирующего положения проводится в соответствии с приказом ФАС России от 28 апреля 2010 г. N 220 "Об утверждении Порядка проведения анализа состояния конкуренции на товарном рынке".

9. При признании товарного рынка сопоставимым необходимо учитывать:

- объем реализуемых услуг по предоставлению вагонов за год;

- состав покупателей и поставщиков услуг;

- условия доступа на товарный рынок;

- государственное регулирование, включая налогообложение и таможенно-тарифное регулирование.

10. В качестве сопоставимого товарного рынка могут рассматриваться:

- товарный рынок, на котором обращается рассматриваемая услуга, в других географических границах;

- товарный рынок, на котором обращается рассматриваемая услуга, за иной временной интервал;

- товарный рынок, на котором рассматриваемая услуга не обращается, но на котором обращаются взаимозаменяемые услуги, цены на которые могут быть установлены в рамках осуществления государственного тарифного регулирования на услуги естественных монополий.

11. Ставка оперирования на сопоставимом товарном рынке может считаться конкурентной и использоваться для целей данной методики только при выполнении в совокупности следующих условий:

- уровень концентрации на сопоставимом товарном рынке является низким или умеренным и при этом ниже, чем на товарном рынке, на котором обращается услуга по предоставлению вагонов;

- исследуемая ставка оперирования была постоянно существенно выше (ниже) ставки оперирования на сопоставимом товарном рынке в течение всего периода, в отношении которого проводится сопоставление цен на услуги.

12. Исследуемая ставка оперирования определяется в отношении хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц), занимающих доминирующее положение для типа подвижного состава рода груза, и направлений перевозок (далее - сегмент рынка).

Исследуемый сегмент рынка определяется с учетом:

- величины транспортной составляющей в цене перевозок;

- уровня концентрации рынка предоставления подвижного состава;

- объема перевозок исследуемых грузов по направлениям исходя из статистических данных;

- совокупного маржинального дохода от оказания услуг по предоставлению вагонов, определяемого как разница между доходами оператора железнодорожного подвижного состава по договорам с грузоотправителями и расходами по оплате порожнего пробега вагонов в соответствии с установленными тарифами. Совокупный маржинальных доход по исследуемому перечню направлений перевозок должен обеспечивать не менее 50% от совокупного маржинального дохода хозяйствующего субъекта от оказания услуг по предоставлению вагонов в целом.

13. Сопоставление исследуемой ставки оперирования осуществляется:

при наличии сопоставимого товарного рынка или цены взаимозаменяемой услуги - с конкурентной ставкой оперирования;

при отсутствии конкурентной цены - с нормативной величиной ставки оперирования.

14. Исследуемая ставка оперирования рассчитывается по формуле:

, где:

, где:

- исследуемая ставка оперирования, руб/вагон/сутки;

- исследуемая ставка оперирования, руб/вагон/сутки;

- вагонная составляющая, руб/вагон;

- вагонная составляющая, руб/вагон;

- оборот вагона, сут.

- оборот вагона, сут.

15. Вагонная составляющая определяется по формуле:

, где

, где

- ставка оперирования, установленная за вагон, руб/вагон.

- ставка оперирования, установленная за вагон, руб/вагон.

плата за использование инфраструктуры и локомотивов РЖД при порожнем пробеге с локомотивом РЖД собственного (арендованного) вагона, рассчитанная по правилам подпункта 2.16.1 пункта 2.16 Прейскуранта N 10-01 в зависимости от типа и модели вагона для расстояния, соответствующего проценту порожнего пробега ( от расстояния перевозки груза, рассчитанного для данного конкретного типа подвижного состава.

плата за использование инфраструктуры и локомотивов РЖД при порожнем пробеге с локомотивом РЖД собственного (арендованного) вагона, рассчитанная по правилам подпункта 2.16.1 пункта 2.16 Прейскуранта N 10-01 в зависимости от типа и модели вагона для расстояния, соответствующего проценту порожнего пробега ( от расстояния перевозки груза, рассчитанного для данного конкретного типа подвижного состава.

16. Оборот вагона рассчитывается по формуле:

, где

, где

- время в движении груженого вагона, включая операции по прибытию и отправлению;

- время в движении груженого вагона, включая операции по прибытию и отправлению;

- время в движении порожнего вагона, включая операции по прибытию и отпарвлению;

- время в движении порожнего вагона, включая операции по прибытию и отпарвлению;

- время нахождения вагона под погрузкой;

- время нахождения вагона под погрузкой;

- время нахождения вагона под выгрузкой.

- время нахождения вагона под выгрузкой.

Время в движении груженых вагонов определяется отношением расстояния между станцией оправления и назначения к нормативам суточного пробега, установленным Правилами исчисления сроков доставки грузов, порожних грузовых вагонов железнодорожным транспортом, утвержденными Приказом Минтранса России от 7 августа 2015г. N 245 (далее - Правила исчисления сроков доставки).

, где

, где

Lгр - расстояние груженого рейса, между станцией отправления и назначения;

Nпр - норма суточного пробега (км/сутки), повагонные отправки

Время в движении порожних вагонов определяется отношением расстояния порожнего рейса, определенного в % от расстояния перевозки груза.

, где

, где

- расстояние порожнего рейса соответствующего % от расстояния перевозки груза в зависимости от типа подвижного состава.

- расстояние порожнего рейса соответствующего % от расстояния перевозки груза в зависимости от типа подвижного состава.

Nпр- норма суточного пробега (км/сутки), повагонные отправки

Время нахождения под начально-конечными и иными операциями определяется в соответствии с нормативами, установленными п 5.1. Правил исчисления сроков доставки.

17. Расчет отклонения исследуемой ставки оперирования от конкурентной производится по формуле:

?

где:

? - отклонение исследуемой ставки оперирования от конкурентной;

- отклонение исследуемой ставки оперирования от конкурентной;

- исследуемая ставка оперирования;

- исследуемая ставка оперирования;

- конкурентная ставка оперирования.

- конкурентная ставка оперирования.

Отличие исследуемой ставки оперирования от конкурентной признается существенным, если отклонение в большую или меньшую сторону составляет не менее 10%.

Такое отличие свидетельствует о монопольно высокой или монопольно низкой ставке оперирования.

18. Расчет отклонения исследуемой ставки оперирования от нормативной величины производится по формуле:

? , где:

, где:

? - отклонение исследуемой ставки оперирования от нормативной величины;

- отклонение исследуемой ставки оперирования от нормативной величины;

- исследуемая ставка оперирования;

- исследуемая ставка оперирования;

- нормативная величина ставки оперирования.

- нормативная величина ставки оперирования.

Отличие исследуемой ставки оперирования от нормативной величины более чем на 10% свидетельствует о монопольно высокой или монопольно низкой ставке оперирования.

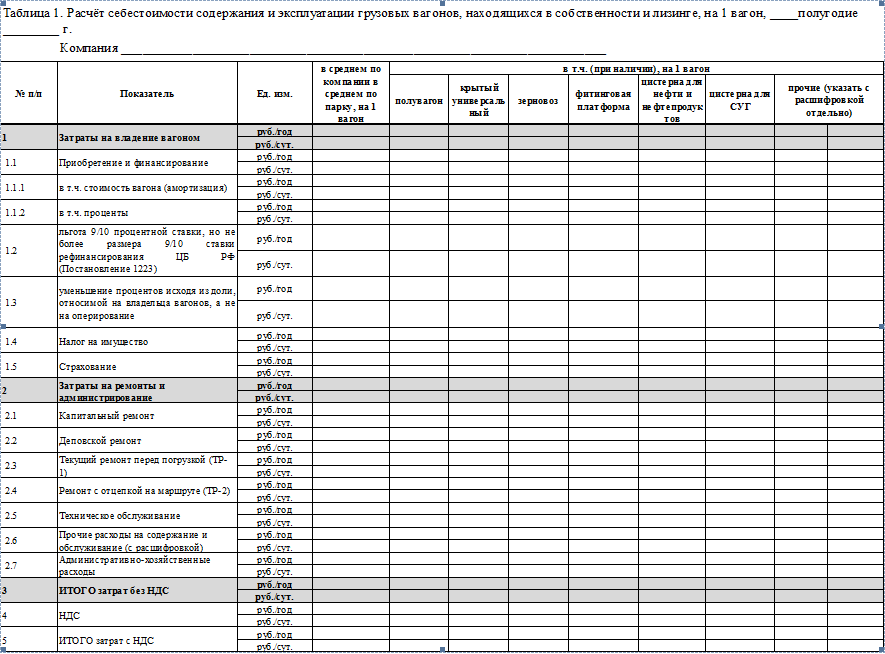

19. Нормативная величина ставки оперирования определяется с учетом:

- затрат, связанных с приобретением подвижного состава и источников финансирования капитальных затрат (собственные и заемные средства);

- стоимости заемных средств, стоимости страхования имущества;

- налога на имущество и на добавленную стоимость;

- срока службы подвижного состава;

- установленных нормативными правовыми актами преференций в отношении приобретения нового подвижного состава;

- периодичности, сроков и стоимости различных видов ремонтов (капитального, деповского, текущего безотцепочного (ТР-1), текущего отцепочного (ТР-2) ремонтов);

- стоимости технического обслуживания;

- административно-хозяйственных расходов.

Результаты расчетов нормативной величины ставки оперирования сводятся в таблицу в соответствии с Приложением 1 к настоящей Методике.

При расчете нормативной величины ставки оперирования используются допущения и источники данных, указанные в Приложении 1 к настоящей Методике.

20. Мониторинг исследуемой ставки оперирования осуществляется на основании данных, направляемых на бумажных и электронных носителях, в том числе при наличии организационных и технических возможностей, через систему ЕИАС, а с 1 января 2018 года только в электронном виде через систему ЕИАС в Федеральную антимонопольную службу хозяйствующим субъектом (группой лиц) или несколькими хозяйствующими субъектами (группами лиц), занимающими доминирующее положение и оказывающими услуги по предоставлению вагонов.

Данные предоставляются в соответствии с Приложениями 1-4 к настоящей Методике. Периодичность предоставления данных:

по приложению 1 - один раз в полугодие до 1 августа и до 1 февраля соответственно;

по приложениям 3 и 4 - ежеквартально до 20 числа месяца, следующего за отчетным кварталом;

по приложению 2 - ежемесячно не позднее 20 числа месяца, следующего за отчетным месяцем;

Перечень направлений, указываемых в приложении 2, определяется в соответствии с пунктом 12 настоящей Методики и направляется ФАС России в адрес хозяйствующих субъектов, занимающих доминирующее положение и оказывающих услуги по предоставлению вагонов, до начала проведения мониторинга, а также при необходимости изменения направлений, по которым осуществляется мониторинг не позднее чем за 10 дней до начала очередного отчетного месяца.

При осуществлении анализа рынка запрос по перечню направлений может быть направлен в адрес хозяйствующих субъектов, оказывающих услуги по предоставлению вагонов, с целью определения наличия конкурентной цены услуги.

Конкурентная и нормативная величина ставки оперирования пересматриваются Федеральной антимонопольной службой при изменении экономических или технологических условий, но не чаще чем один раз в полугодие.

При отсутствии изменений величины конкурентной и (или) нормативной ставки оперирования исследуемая ставка оперирования в текущем периоде сопоставляется с исследуемой ставкой оперирования за аналогичный период предшествующего года.

Отклонение исследуемой ставки оперирования по отношению к предыдущему периоду не должно превышать параметров макроэкономических ограничений, содержащихся в Прогнозе социально-экономического развития Российской Федерации.

21. При выявлении монопольно высокой или монопольно низкой ставки оперирования составляется аналитический отчет. Аналитический отчет должен соответствовать последовательности проведения этапов выявления монопольно высокой или монопольно низкой ставки оперирования и включать:

- основание и цель исследования;

- временной интервал исследования;

- результаты анализа состояния конкуренции на товарном рынке в составе аналитического отчета или приложение имеющегося отчета (при наличии) о проведении такого анализа за временной интервал исследования товарного рынка, включающий год, предшествующий проведению анализа;

- обоснование типа подвижного состава, рода груза, и направлений перевозок, по которым осуществлялся расчет исследуемой ставки оперирования;

- условия и результаты выявления сопоставимого товарного рынка;

- определение конкурентной ставки оперирования, установленной на сопоставимом и (или) соответствующем товарном рынке;

- расчет нормативной ставки оперирования;

- выводы по результатам сопоставления исследуемой ставки оперирования с конкурентной и (или) нормативной;

- выводы по результатам сопоставления исследуемой ставки оперирования за аналогичный период предшествующего года;

- предложения по мерам предупреждения или пресечения нарушения антимонопольного законодательства.

Приложение 1

к проекту Методики

| Примечания к Таблице 1 | |||||||

|---|---|---|---|---|---|---|---|

| к п.1.1.1 | При расчете амортизации применяется линейный метод в соответствии с Налоговым Кодексом РФ. Стоимость вагона: с учетом НК РФ, за вычетом субсидии, предоставляемой в соответствии с действующими Постановлениями Правительства Российской Федерации, в Примечании указывается порядок расчета (расчёт приводится в Примечании) | ||||||

| к п.1.1.2 | Проценты учитываются от стоимости финансирования (указать в Примечании). Ставка финансирования принимается как средняя ставка по данным ЦБ РФ по долгосрочным ОФЗ за период с 01.01.16 по 31.05.16. Расчёт приводится в Примечании | ||||||

| к п.1.2 | Льгота по финансированию учитывается исходя в соответствии с Постановлением Правительства Российской Федерации N 1223 на уплату процентов в размере 9/10 ставки финансирования, но не более 9/10 от ставки рефинансирования ЦБ РФ. Расчёт приводится в Примечании | ||||||

| к п.1.3 | Составляет 50% от величины процентов по финансированию: 50% относится не на владельца вагонов, а на оперирование. | ||||||

| к п.1.4 | Допущение: годовой налог на имущество рассчитывается в % от средней стоимости вагона (стоимость на момент покупки / остаточная стоимость и нулевая стоимость на момент окончания срока службы). Расчёт приводится в Примечании | ||||||

| к п.1.5 | Ставка страхования: 0,5% от стоимости вагона с НДС | ||||||

| к п.2.1 | Периодичность КР рассчитывается в среднем за год (количество/остаточный срок службы), стоимость - по подтвержденным данным, расчет стоимости приводится в Примечании | ||||||

| к п.2.2 | Периодичность ДР рассчитывается в среднем за год (количество/остаточный срок службы), стоимость - по подтвержденным данным, расчет стоимости приводится в Примечании | ||||||

| к п.2.3, 2.4, 2.5 | Стоимость текущих ремонтов по программам ТР-1, ТР-2 и технического обслуживания рассчитывается в среднем в год, расчет с подтверждением и пояснением приводится в Примечании | ||||||

| к п.2.6 | Стоимость прочих расходов рассчитывается в среднем в год, расчет с подтверждением и пояснением приводится в Примечании | ||||||

| к п.2.7 | Допущение: расходы на администрирование вагона (АХР) в среднем в год составляют не более 4% от затрат на ремонты и обслуживание | ||||||

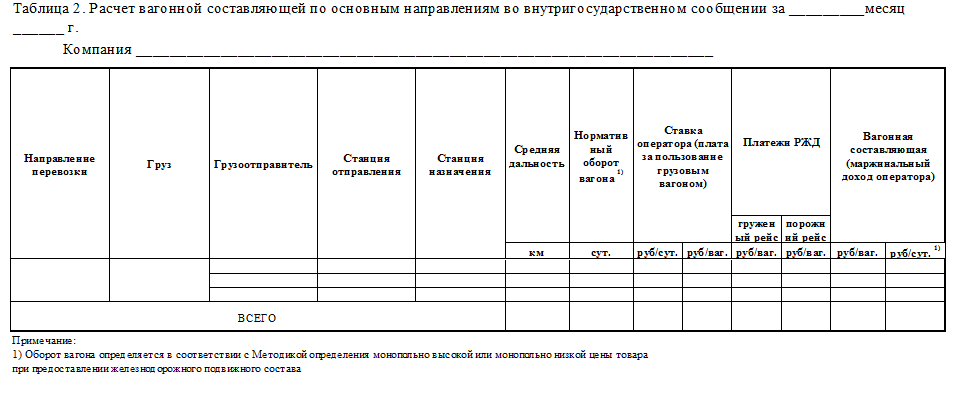

Приложение 2

к проекту Методики

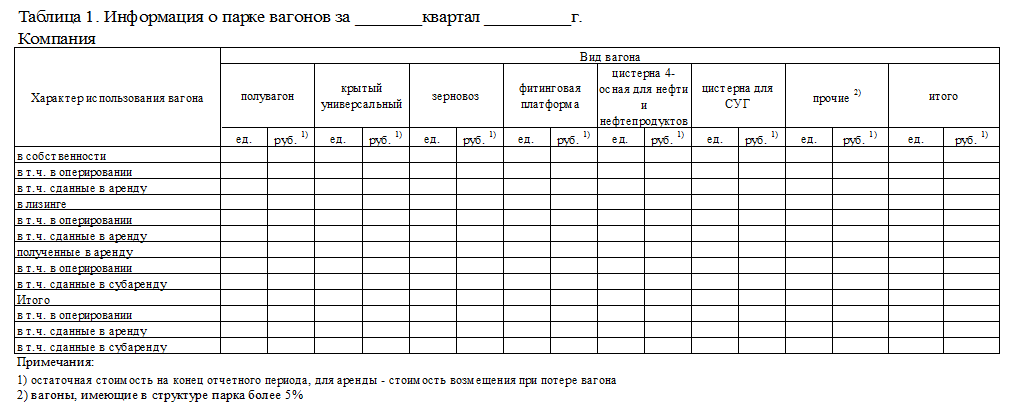

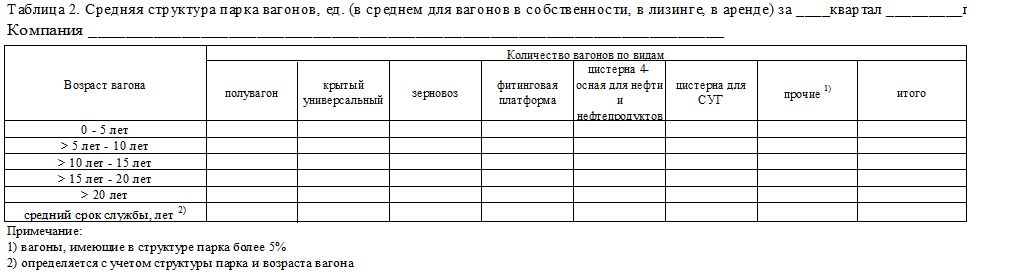

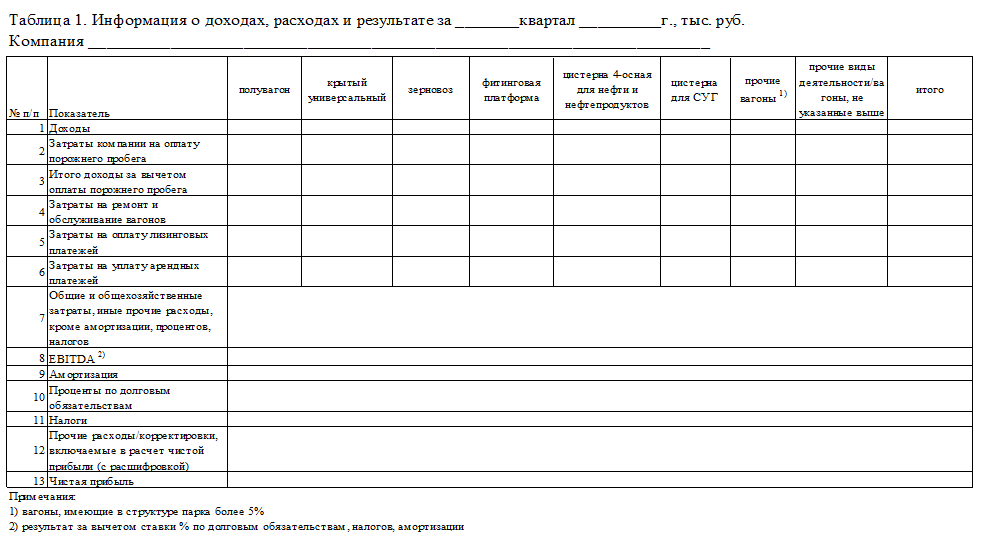

Приложение 3

к проекту Методики

Приложение 4

к проекту Методики

Обзор документа

Представлен проект методики определения монопольно высокой/низкой цены товара при предоставлении железнодорожного подвижного состава.

Она будет использоваться в случаях, требующих анализа и оценки обоснованности стоимости услуг при их оказании в условиях доминирующего положения хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц).

Предметом анализа и выявления монопольно высокой/низкой стоимости услуг являются исследуемая (фактическая) ставка оперирования и основные условия, влияющие на ее формирования и динамики, конкурентная ставка оперирования (при наличии), нормативная ставка оперирования.

Выявление монопольно высокой/низкой ставки оперирования включает следующие этапы: анализ состояния конкуренции на товарном рынке; определение грузов, типа подвижного состава и направлений перевозок, по которым рассчитывается показатель; сопоставление исследуемой ставки оперирования с конкурентной ставкой и (или) с суммой необходимых для производства и реализации такого товара расходов и прибыли (нормативная величина ставки оперирования); составление аналитического отчета; мониторинг динамики исследуемой ставки оперирования и основных условий, влияющих на ее формирование и динамику.