(1).jpg)

Новый Закон о бухучете. Грядущая практика

Алгоритмы действий, появившиеся вместе с изменениями Закона о бухгалтерском учете, помогут бухучету компании соответствовать новым правилам.

Почти целый год Закон № 402 ФЗ1 был в распоряжении руководителей и финансовых служб компаний, чтобы они могли разобраться, какие конкретно нормы коснутся хозяйственной деятельности вверенного им субъекта.

Сфера действия

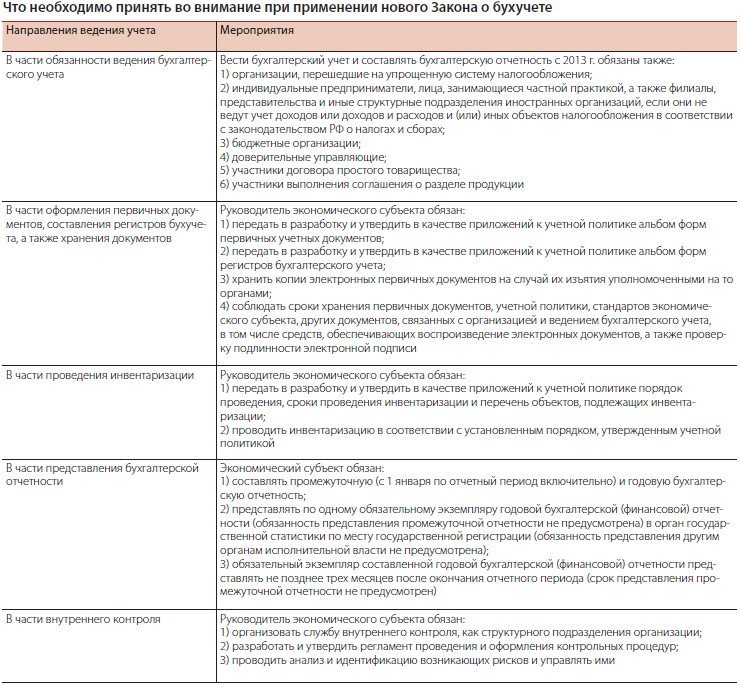

Начиная с 2013 года все экономические субъекты, поименованные в статье 2 Закона № 402 ФЗ, обязаны обеспечить ведение бухгалтерского учета в соответствии с указанным законом2.

Исключение из этого правила составляют индивидуальные предприниматели, адвокаты и нотариусы (а также другие лица, занимающиеся частной практикой), структурные подразделения организаций иностранных государств. Они могут не вести бухучет при условии, что учет доходов или доходов и расходов и (или) иных объектов налогообложения ведется ими в соответствии с законодательством РФ о налогах и сборах3. Кроме того, отдельный раздел этой же статьи4 устанавливает право применять упрощенные способы ведения бухгалтерского учета для организаций, получивших статус участников проекта «Сколково»5, причем без ограничения по сумме выручки. На этом исключения заканчиваются. Для компаний, перешедших на упрощенную систему налогообложения, новый закон, в отличие от прежнего6, освобождения от обязанности ведения бухучета и составления отчетности не предусматривает*.

Расширенная по сравнению с Законом № 129 ФЗ сфера действия нового закона также распространяется:

- на бюджетные организации — в части учета активов и обязательств РФ, субъектов РФ и муниципальных образований, а также учета операций, изменяющих указанные активы и обязательства;

- в отношении доверительных управляющих — по тем операциям, которые связаны с имуществом, переданным им в доверительное управление;

- на участников договора простого товарищества юридических лиц, на которых возлагается учет общего имущества товарищей;

- на участников процесса выполнения соглашения о разделе продукции.

Организация бухучета и требования к главбуху

По новому закону руководитель экономического субъекта (за исключением кредитных организаций) обязан возложить ведение бухгалтерского учета, а также составление отчетности на главного бухгалтера (иное должностное лицо) либо заключить договор об оказании услуг по ведению бухучета7. В кредитной организации учет обязан вести главный бухгалтер. И только руководители малых и средних предприятий смогут заниматься учетом сами.

Напомним, что Закон № 129 ФЗ разрешает руководителям организаций вести учет лично, но при этом порядок организации бухгалтерского учета зависит от объема учетной работы8.

Новым законом предъявляются особые требования к главным бухгалтерам компаний, ценные бумаги которых котируются на международных рынках (ОАО, страховых организаций и НПФ, акционерных инвестиционных фондов и прочих)9. К таким требованиям относится наличие высшего профессионального образования и стажа работы не менее трех лет из последних пяти календарных лет. Если высшее образование не связано с бухучетом или аудитом, необходим стаж работы по специальности не менее пяти из последних семи лет. Еще одним требованием является отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

Таким же требованиям должны удовлетворять физические лица, с которыми организация заключает договор об оказании услуг по ведению бухгалтерского учета. Если же учет ведет сторонняя организация, она должна иметь в штате не менее одного работника, профессиональный уровень которого отвечает указанным требованиям и с которым заключен трудовой договор10.

Перечисленные требования не применяются лишь в отношении лиц, на которых по состоянию на дату вступления в силу Закона 402 ФЗ уже возложено ведение бухгалтерского учета в этих организациях11.

Кроме того, дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами12.

К главным бухгалтерам других организаций, скорее всего, квалификационные требования останутся прежними: высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее пяти лет13.

Первичные документы и регистры бухучета

Хорошей новостью является упразднение понятия «унифицированные формы»: с 2013 года любой первичный документ может быть разработан компанией самостоятельно. Формы первичных учетных документов будет утверждать руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухучета14.

Данное нововведение не коснулось организаций государственного сектора, для которых формы учетных документов должны устанавливаться в соответствии с бюджетным законодательством. Руководитель обязан будет утверждать формы первичных документов независимо от того, какой для этого используется бланк — унифицированный или нет. Чтобы указанные формы стали легитимными, они не только должны быть утверждены приказом руководителя (возможно, в составе учетной политики), но и иметь обязательные реквизиты. Последние перечислены в части 2 статьи 9 нового закона. В целом они повторяют обязательные реквизиты, поименованные в Законе № 129 ФЗ, отличаясь лишь уточненными формулировками.

Законом № 402 ФЗ также предусмотрена возможность оформлять «первичку» не только в бумажном, но и в электронном виде. Теперь следует иметь в виду, что при изъятии этих документов в случаях, предусмотренных законодательством (например, по требованию правоохранительных органов), в бухгалтерском учете организации должны остаться копии таких документов15.

А вот требования к регистрам бухгалтерского учета стали жестче. Формы регистров теперь должны утверждаться руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета16. Регистры бухгалтерского учета должны иметь обязательные реквизиты17. И если регистр создается и хранится в электронной форме, он должен содержать электронную подпись как обязательный реквизит.

Так же, как и в случае с первичными учетными документами, если в соответствии с законодательством РФ изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров включаются в состав документов бухгалтерского учета18.

В том, что касается установления сроков хранения документов, Законом № 402 ФЗ принципиальных новшеств не внесено. Уточнено лишь, что первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. А документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета (средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи), подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Это означает, что учетная политика для целей бухгалтерского учета будет храниться не пять календарных лет, а еще на пять лет дольше срока амортизации того или иного основного средства (нематериального актива), который был утвержден в этой учетной политике. Например, если объект амортизируется с 2011 по 2015 год, то учетная политика должна быть сохранена до 2020 года.

Оценка и инвентаризация активов и обязательств

В отношении регулирования вопросов оценки и проведения инвентаризации активов и обязательств экономического субъекта в новом законе приведены лишь основные требования с дальнейшей ссылкой на соответствующие нормы законодательства. Например, в отличие от Закона № 129 ФЗ, в который включены правила оценки имущества, полученного безвозмездно или приобретенного за плату либо созданного самой организацией, теперь приводится лишь единственное положение о том, что объекты бухгалтерского учета подлежат денежному измерению19. Все специальные нормы по порядку оценки объектов учета представлены в соответствующих ПБУ.

Исходя из этого же принципа в Законе № 402 ФЗ определена лишь обязанность проведения инвентаризации. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом самостоятельно, за исключением обязательного проведения инвентаризации. Последнее же устанавливается законодательством РФ, федеральными и отраслевыми стандартами20.

Изменена дата отражения инвентаризации в учете. В соответствии с новым законом выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета корректируют учетные данные в периоде проведения инвентаризации. В положениях старого закона описывается порядок бухгалтерского учета таких расхождений, что, как представляется автору статьи, является предметом регулирования специальными положениями, инструкциями, а не законом федерального уровня.

Бухгалтерская отчетность

Согласно новому закону годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных этим законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Тем самым положение о составе бухгалтерской отчетности приведено в соответствие с приказом Минфина России «О формах бухгалтерской отчетности»21. В нем говорится, что приложениями к бухгалтерскому балансу и отчету о прибылях и убытках являются отчет о движении денежных средств и отчет об изменениях капитала, а также иные приложения (пояснения), которые составляются в текстовой или табличной форме (т. е. в виде пояснительной записки).

В составе отчетности не поименовано аудиторское заключение, поскольку оно представляется вместе с отчетностью, подлежащей обязательному аудиту, но не является ее частью.

Федеральный закон от 6 декабря 2011 г. № 402 ФЗ Статья 13

<...>

10. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

Отметим, что по новым правилам бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта22. Пока еще23 бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

В отношении промежуточной отчетности в новом законе даны более четкие определения отчетного периода составления такой отчетности. При этом исключены такие наименования, как «месячная» и «квартальная промежуточная отчетность», так как в действительности вся отчетность составляется нарастающим итогом. Отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с 1 января по отчетную дату периода, за который эта отчетность составляется, включительно24.

В законе закреплены новые положения об особенностях составления бухгалтерской (финансовой) отчетности при ликвидации и реорганизации юридического лица, ведь порядок составления такой отчетности отличается от общего порядка.

В отношении даты и места представления отчетности в Законе № 402 ФЗ сказано следующее25:

- обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Банка России, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации;

- обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода.

Напомним, что в настоящее время Налоговый кодекс обязывает организацию подавать в налоговую инспекцию по месту ее нахождения бухгалтерскую отчетность в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете»26. Согласно поправкам, которые вступят в силу с 2013 года в статью 23 Кодекса27, организации должны будут представлять налоговикам только годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года. Исключение предусмотрено только для тех компаний, которые в силу Закона № 402-ФЗ не обязаны вести бухучет.

Внутренний контроль

Новый закон требует от экономического субъекта организовать и проводить внутренний контроль совершаемых фактов хозяйственной деятельности.

В организациях, которые подлежат обязательному аудиту, должен быть налажен внутренний контроль ведения и составления бухгалтерского учета (за исключением случаев, когда руководитель сам ведет учет).

Система внутреннего контроля на предприятии прежде всего состоит из:

- среды контроля;

- организации информационных потоков;

- применяемых контрольных процедур;

- идентификации и управления рисками;

- влияния на финансовую отчетность.

Сноски:

1 Федеральный закон от 06.12.2011 № 402 ФЗ (далее — Закон № 402 ФЗ)

2 ч. 1 ст. 6 Закона № 402 ФЗ

3 ч. 2 ст. 6 Закона № 402 ФЗ

4 ч. 4 ст. 6 Закона № 402 ФЗ

5 ст. 10 Федерального закона от 28.09.2010 № 244 ФЗ

6 Федеральный закон от 21.11.1996 № 129 ФЗ (далее — Закон № 129 ФЗ)

7 ч. 3 ст. 7 Закона № 402 ФЗ

8 п. 2. ст. 6 Закона № 129 ФЗ

9 ч. 4. ст. 7 Закона № 402 ФЗ

10 ч. 6 ст. 7 Закона № 402 ФЗ

11 ч. 2 ст. 30 Закона № 402 ФЗ

12 ч. 5 ст. 7 Закона № 402 ФЗ

13 Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. пост. Минтруда России от 21.08.1998 № 37

14 ч. 4 ст. 9 Закона № 402 ФЗ

15 ч. 8 ст. 9 Закона № 402 ФЗ

16 ч. 5 ст. 10 Закона № 402 ФЗ

17 ч. 4 ст. 10 Закона № 402 ФЗ

18 ч. 9 ст. 10 Закона № 402 ФЗ

19 ч. 1 ст. 12 Закона № 402 ФЗ

20 ч. 3 ст. 11 Закона № 402 ФЗ

21 приказ Минфина России от 02.07.2010 № 66н

22 ч. 8 ст. 13 Закона № 402-ФЗ

23 п. 5 ст. 13 Закона № 129 ФЗ

24 ч. 4 ст. 15 Закона № 402 ФЗ

25 ч. 1, 2 ст. 18 Закона № 402 ФЗ

26 подп. 5 п. 1 ст. 23 НК РФ

27 Федеральный закон от 29.06.2012 № 97-ФЗ