(1).jpg)

Налоговая инспекция проводит "камералку" по НДС. К чему готовиться?

|

НАЛОГОВАЯ ИНСПЕКЦИЯ... |

После сдачи в инспекцию декларации по НДС с заявленной суммой налога к возмещению бухгалтеру расслабляться не стоит. Ведь такая ситуация автоматически ведет к камеральной проверке. И как следствие — к требованию проверяющих представить документы, подтверждающие налоговые вычеты. Расскажем о том, что нужно знать про "камералку" по НДС и как бороться с необоснованными действиями контролеров.

Как известно, с 2007 года порядок возмещения НДС претерпел ряд изменений. Так, если в декларации сумма НДС указана "к возмещению", то инспекторы вправе истребовать у фирмы документы, подтверждающие правомерность налоговых вычетов(*1). Установлена ли данная особенность в отношении отчетности, где сумма налога причитается к уплате, в "камеральной" статье Налогового кодекса, прямо не сказано. В главном налоговом документе этому есть косвенные подтверждения. Во-первых, инспекторы имеют право требовать "документы, подтверждающие правильность исчисления и своевременность уплаты" налогов(*2). Во-вторых, им позволено запрашивать у компании необходимые для проверки документы, вручив ей специальное требование. В то же время инспекции разрешено требовать пояснения, в том числе и в виде документов, в строго определенных случаях. К примеру, если обнаружены ошибки в отчетности или противоречия между сведениями в документах(*3).

|

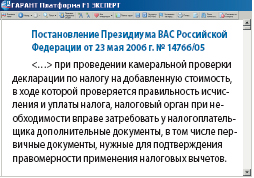

Пункт 7 статьи 88 Налогового кодекса ограничивает право инспекторов при проведении камеральной проверки истребовать у фирмы дополнительные документы и сведения, если иное не предусмотрено настоящей статьей или Кодексом.

Пункт 7 статьи 88 Налогового кодекса ограничивает право инспекторов при проведении камеральной проверки истребовать у фирмы дополнительные документы и сведения, если иное не предусмотрено настоящей статьей или Кодексом.Причем в одном из последних писем Минфина России сказано, что требовать дополнительные документы к декларации инспекторы вправе только при условии, если в ней заявлена сумма НДС к возмещению(*4).

Однако, несмотря на все за и против, вопрос о том, могут ли проверяющие требовать документы, подтверждающие вычет НДС, по декларации с суммой налога "к уплате", однозначно не решен. Соответствующая арбитражная практика также еще не сложилась. Со 100-процентной гарантией можно утверждать одно: вычеты, заявленные в отчетности, по которой бюджет должен возместить НДС компании, будут проверены очень тщательно. Некоторые фирмы идут на хитрость: заметив, что в каком-то налоговом периоде суммы вычетов превышают начисленный НДС, они замораживают вычеты и заявляют их в следующих периодах. Иначе говоря, "играют" вычетами. Такая уловка хоть и позволяет фирмам избежать тщательной "камералки", но при выездной проверке может привести к серьезным проблемам. Не исключено, что проверяющие и вовсе откажут компании в таких вычетах, мотивируя это тем, что право на вычет возникает в том налоговом периоде, в котором получен счет-фактура и учтены расходы. Значит, зачет НДС в других периодах неправомерен.

Надо сказать, что судебная практика по данному вопросу весьма противоречива. Некоторые судьи считают, что налоговое законодательство "не содержит запрета на предъявление к вычету таких сумм, уплаченных при приобретении товаров (работ, услуг) за пределами налогового периода"(*5). Другие, напротив, полагают, что отражение в декларации суммы вычетов, относящейся к иному налоговому периоду, является незаконным.

В такой ситуации, добавляют арбитры, организация должна представить уточненные декларации по НДС(*6).

Состав документов... не ограничен?

Какие именно документы могут потребовать инспекторы при проверке вычетов по НДС? В первую очередь это, конечно же, счета-фактуры. Ведь обычно именно они служат основанием для вычета(*7). Но это еще не все. Нередко проверяющие требуют и "первичку". Дело в том, что право на вычет возникает при принятии товаров (работ, услуг) к учету именно на основании первичных документов. Отметим, что высшие арбитры не видят в этом ничего противозаконного.

Кроме того, инспекторы могут потребовать регистры бухгалтерского и налогового учета. По мнению специалистов Минфина России, они также относятся к документам, обосновывающим вычет(*8). Между тем мнение чиновников не бесспорно. Ведь налоговое законодательство разрешает истребовать при "камералке" только документы, подтверждающие право на вычет НДС. Регистры к таковым отнести нельзя. Соответственно, организация в судебном порядке может доказать незаконность действий проверяющих(*9).

Кроме того, инспекторы могут потребовать регистры бухгалтерского и налогового учета. По мнению специалистов Минфина России, они также относятся к документам, обосновывающим вычет(*8). Между тем мнение чиновников не бесспорно. Ведь налоговое законодательство разрешает истребовать при "камералке" только документы, подтверждающие право на вычет НДС. Регистры к таковым отнести нельзя. Соответственно, организация в судебном порядке может доказать незаконность действий проверяющих(*9).

Более подробно о составе документов, которые запрашивают инспекторы при проведении камеральной проверки, вы можете прочитать в 10-м номере нашего журнала за прошлый год.

Успеть за 10 дней...

Как известно, у компании есть только 10 рабочих дней, чтобы представить запрашиваемые инспекторами документы(*10). Этот срок начинают считать со дня вручения компании специального требования. А как быть, если требование направлено по почте? К сожалению, в Налоговом кодексе такая ситуация не разъяснена. Правда, в главном налоговом документе есть правило, согласно которому направленный по почте документ считается врученным по истечении шести дней с даты направления заказного письма(*11). Отметим, что данная норма относится не ко всем документам инспекции, а только к требованию об уплате налога. В некоторых инспекциях это положение распространяют и на требования о представлении документов. Однако судьи считают такие действия контролеров ошибочными(*12).

Зачастую организации не выполняют требование проверяющих, поскольку просто не получают его. Например, из-за того, что оно направлено на юридический адрес фирмы, тогда как она фактически находится по другому адресу. В таких ситуациях требование, как правило, возвращается инспекции с отметкой почты об истечении сроков хранения и об отсутствии по указанному адресу получателя. Данное обстоятельство налоговики трактуют в свою пользу и штрафуют компании. Однако фирма вполне может оспорить эти санкции, поскольку ее нельзя привлечь к ответственности при отсутствии вины в совершении налогового правонарушения(*13). Вот если бы организация получила требование, но не выполнила его в срок, то штрафы были бы законны. Но если она его вообще не получала, факт налогового правонарушения отсутствует. Соответственно, наказывать компанию не за что. Именно так считают судьи(*14).

|

Если по итогам налогового периода сумма вычетов превышает общую сумму налога, полученная разница подлежит возмещению (зачету, возврату). Однако после представления декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, путем проведения камеральной проверки (п. 1 ст. 176 НК РФ). В результате инспекция выносит решение о возмещении налога (полностью или частично) или решение об отказе в возмещении. При этом, согласно пункту 7 статьи 176 Налогового кодекса, решение о зачете (возврате) суммы налога принимается одновременно с вынесением решения о возмещении. Таким образом, сумма налога "к возмещению", к примеру, за I квартал может быть зачтена в счет уплаты налога за II квартал только после проведения налоговым органом камеральной проверки и принятия решения о возмещении и зачете. Проводить такой зачет раньше этого момента неправомерно.

Если по итогам налогового периода сумма вычетов превышает общую сумму налога, полученная разница подлежит возмещению (зачету, возврату). Однако после представления декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, путем проведения камеральной проверки (п. 1 ст. 176 НК РФ). В результате инспекция выносит решение о возмещении налога (полностью или частично) или решение об отказе в возмещении. При этом, согласно пункту 7 статьи 176 Налогового кодекса, решение о зачете (возврате) суммы налога принимается одновременно с вынесением решения о возмещении. Таким образом, сумма налога "к возмещению", к примеру, за I квартал может быть зачтена в счет уплаты налога за II квартал только после проведения налоговым органом камеральной проверки и принятия решения о возмещении и зачете. Проводить такой зачет раньше этого момента неправомерно.На практике 10 дней, как правило, недостаточно для того, чтобы успеть собрать все требуемые документы. Что здесь можно посоветовать организациям? Представляя декларацию, в которой сумма НДС заявлена

к возмещению, сразу начинайте готовить счета-фактуры, "первичку", договоры, не дожидаясь требования от налоговой. Ведь вероятность его получения довольно высока. Есть и другой вариант. Правда, гарантии, что он сработает, нет. Итак, если времени не хватает, нужно на следующий же день после получения требования письменно уведомить об этом проверяющих. Причем обязательно следует указать причины задержки и срок, в который документы могут быть представлены(*15). У инспекторов будет 2 рабочих дня, чтобы рассмотреть письмо. Затем они либо продлят срок представления документов, либо откажут в этом. Но даже в случае отрицательного решения лишним такое письмо не будет. В подтверждение тому имеются примеры из судебной практики. Так, одна компания не уложилась в 10-дневный срок подачи документов, за что и была оштрафована инспекцией. Однако арбитры снизили санкции. Поводом для этого, в частности, стало то, что организация принимала меры по согласованию вопроса о продлении срока представления документов(*16).

... и не успеть

Что же грозит компании, не представившей по требованию налоговой инспекции документы? Тут возможны 2 варианта. Первый заключается в том, что организацию оштрафуют в размере 50 рублей за каждый не представленный документ(*17). При этом не совсем понятно, как инспекция определит точное количество документов, которые организация должна представить. Ведь на основании одной лишь декларации невозможно понять, какое количество, например, счетов-фактур следует запросить. Данное обстоятельство нередко помогает фирмам выигрывать судебные дела.

Второй вариант предполагает, что инспекция просто-напросто признает налоговые вычеты незаконными. Основание таково: раз организация не представила счета-фактуры, то можно говорить о том, что у нее их нет

Второй вариант предполагает, что инспекция просто-напросто признает налоговые вычеты незаконными. Основание таково: раз организация не представила счета-фактуры, то можно говорить о том, что у нее их нет

в наличии. Следовательно, вычет сумм "входного" НДС неправомерен. В итоге фирме будет доначислен НДС, а также предъявлены пени и штрафные санкции за неполную уплату налога.

Очевидно, что такие действия контролеров нельзя назвать бесспорными. Ведь факт непредставления компанией счетов-фактур в инспекцию еще не говорит об их отсутствии. Значит, и обвинения в неуплате налога в данном случае беспочвенны(*18). Кроме того, в Налоговом кодексе четко сказано, что отказ от представления запрашиваемых документов или непредставление их в установленные сроки влекут ответственность, предусмотренную именно статьей 126 главного налогового документа(*19).

Заключительный этап: зачет или возврат?

Теперь допустим, что налоговая все же получила документы. Что дальше? 3 месяца с момента представления декларации ей отводятся на то, чтобы проверить данную отчетность. И для декларации по НДС исключений не предусмотрено.

По завершении "камералки" инспекция составляет соответствующие документы. Какие — зависит от того, были обнаружены в ходе проверки нарушения или нет. В первом случае по результатам камеральной проверки в течение 10 дней после ее окончания составляют акт(*20). Если организация не согласна с содержанием акта, она вправе в течение 15 дней со дня его получения представить письменные возражения(*21). Инспекторы должны принять решение по письменным возражениям не более чем через 10 дней(*22) и в течение 5 дней письменно сообщить о нем организации.

Если нарушений не обнаружено, акт не составляют. А решение о возмещении НДС выносят в течение 7 дней со дня окончания проверки(*23). Одновременно с ним инспекторы принимают решение о зачете (возврате) налога.

Отметим, что возмещение НДС производят либо путем возврата НДС на расчетный счет, либо путем зачета в счет будущих платежей по этому или другим федеральным налогам. Однако у организации не всегда есть право выбора. Дело в том, что если у компании имеется недоимка по налогам (пеням, штрафам), то инспекция сначала направит сумму возмещения на ее погашение. Причем сделает это самостоятельно, без соответствующего заявления со стороны фирмы. А уже потом (если что-то останется после погашения недоимки) вернет эту сумму либо зачтет ее в счет будущих платежей по налогу.

Если компания хочет вернуть налог, она должна написать заявление. Его форма и срок подачи не утверждены. Заявление должно содержать: наименование организации; период, за который подана декларация по НДС, и дату ее представления; сумму возврата; номер расчетного счета. Лучше подавать заявление вместе с декларацией, иначе могут возникнуть проблемы с возвратом. Правда, по мнению арбитров, его можно подавать как во время, так и после проверки.

Предположим, инспекция вынесла решение о возврате суммы НДС. На следующий день после этого она должна составить поручение на возврат налога и направить его в территориальный орган Федерального казначейства. Казначейство, получив поручение, в течение пяти дней должно вернуть компании налог и в тот же срок уведомить налоговую о дате и сумме возврата.

Однако ни для кого не секрет, что налоговики крайне неохотно идут на возврат налогов из бюджета. Для них удобно, когда организация оставляет сумму возмещения в бюджете, а потом засчитывает в счет уплаты налога по предстоящим платежам. Поэтому инспекторы всеми способами пытаются оттянуть сроки возврата. Но нарушение данных сроков ведет к начислению процентов. А это лишние расходы для бюджета. Поэтому, как показывает практика, в некоторых инспекциях идут на хитрость. Например, требуют заново написать заявление о возврате НДС, несмотря на то что компания уже представила его вместе с декларацией. Инспекторы объясняют это тем, что первоначально написанное заявление уже просрочено и не имеет силы. Данное объяснение безосновательно. Ведь заявление о возврате относится к конкретной декларации, и у этого документа нет сроков действия. Проверяющие же таким образом обычно пытаются сбить организацию с толку, чтобы либо отсрочить возврат НДС, либо избежать уплаты процентов за несвоевременный возврат налога.

Ни ответа, ни привета

Итак, камеральная проверка позади, однако инспекция молчит о ее результатах. Можно ли при отсутствии ответа говорить о том, что "камералка" прошла успешно?

Хорошо, если была представлена декларация, в которой сумма НДС указана "к уплате", и при этом документы на вычеты инспекцией не запрашивались. В этом случае с большой долей вероятности можно предположить, что проверка прошла хорошо. Подтверждением тому послужит факт отражения суммы НДС в карточке лицевого счета.

Хорошо, если была представлена декларация, в которой сумма НДС указана "к уплате", и при этом документы на вычеты инспекцией не запрашивались. В этом случае с большой долей вероятности можно предположить, что проверка прошла хорошо. Подтверждением тому послужит факт отражения суммы НДС в карточке лицевого счета.

Сложности возникают в отношении деклараций, по которым инспекция должна возместить налог организации. Вот здесь при отсутствии ответа из инспекции не следует надеяться, что по умолчанию налоговая подтвердила вычеты и, соответственно, согласилась вернуть НДС.

Как показывает практика, такое молчание в определенный момент может быть нарушено. Причем в лучшем случае — с вынесением только решения об отказе в возмещении НДС, а в худшем — с доначислением НДС, предъявлением пеней и санкций. Может ли фирма в такой ситуации как-то себя защитить, сыграв на том, что инспекция нарушила сроки проведения камеральной проверки? К сожалению, не может.

Таким образом, претендовать на признание решения незаконным на том лишь основании, что оно вынесено за пределами установленных сроков, организация вряд ли сможет. Судьи будут исходить из совокупности аргументов. Например, одной компании удалось выиграть подобное разбирательство. Однако повлияло на это не столько нарушение инспекцией сроков проведения "камералки", сколько неправомерный отказ в применении налоговых вычетов(*24). А вот в другом постановлении(*25) судьи прямо отметили, что нарушение срока проведения камеральной проверки не влечет автоматического признания решения недействительным. Поскольку вынесение решения за пределами 3-месячного срока само по себе не говорит о его противоречии закону.

Таким образом, претендовать на признание решения незаконным на том лишь основании, что оно вынесено за пределами установленных сроков, организация вряд ли сможет. Судьи будут исходить из совокупности аргументов. Например, одной компании удалось выиграть подобное разбирательство. Однако повлияло на это не столько нарушение инспекцией сроков проведения "камералки", сколько неправомерный отказ в применении налоговых вычетов(*24). А вот в другом постановлении(*25) судьи прямо отметили, что нарушение срока проведения камеральной проверки не влечет автоматического признания решения недействительным. Поскольку вынесение решения за пределами 3-месячного срока само по себе не говорит о его противоречии закону.

заместитель начальника отдела бухгалтерского

и налогового консалтинга ЗАО "BKR-Интерком-Аудит"

Экспертиза статьи: Е.В. Мельникова, компания "Гарант"

Журнал "Актуальная бухгалтерия" N 2/2008, А.З. Исанова, заместитель начальника отдела бухгалтерского и налогового консалтинга ЗАО "BKR-Интерком-Аудит"