(1).jpg)

Спецрежимы: ответы на виртуальные вопросы

|

Не так давно на бухгалтерско-налоговом портале www.klerk.ru состоялась интернет-конференция на тему "Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы". На практические вопросы посетителей сайта в режиме онлайн отвечал главный редактор издательства "Гарант-Пресс", председатель редакционного совета журнала "Актуальная бухгалтерия" Владимир Валентинович Верещака.

Вопросы, связанные с расчетом упрощенного налога и единого налога на вмененный доход, возникают у бухгалтеров с завидным постоянством. И это неудивительно. Законодательных пробелов в спецрежимном законодательстве еще предостаточно, да и чиновники дают порой весьма противоречивые или не выгодные компаниям рекомендации. Об интересе к данной теме свидетельствует значительное количество вопросов, которые задали Владимиру Верещаке посетители сайта www.klerk.ru, а также большое число просмотров практически каждого вопроса-ответа этой интернет-конференции.

Вопросы, связанные с расчетом упрощенного налога и единого налога на вмененный доход, возникают у бухгалтеров с завидным постоянством. И это неудивительно. Законодательных пробелов в спецрежимном законодательстве еще предостаточно, да и чиновники дают порой весьма противоречивые или не выгодные компаниям рекомендации. Об интересе к данной теме свидетельствует значительное количество вопросов, которые задали Владимиру Верещаке посетители сайта www.klerk.ru, а также большое число просмотров практически каждого вопроса-ответа этой интернет-конференции.

УСН. Считаем доходы, определяем расходы

Добрый день, Владимир. Фирма приобрела автомобиль за счет своих средств, скажем, за 160 000 рублей, с которых уплачены все налоги. Через 2 года решила продать его за 100 000 рублей. Нужно ли с этой суммы опять платить налог (УСН - 6%)? Если нужно, то на основании какого документа?

Добрый день, Владимир. Фирма приобрела автомобиль за счет своих средств, скажем, за 160 000 рублей, с которых уплачены все налоги. Через 2 года решила продать его за 100 000 рублей. Нужно ли с этой суммы опять платить налог (УСН - 6%)? Если нужно, то на основании какого документа?

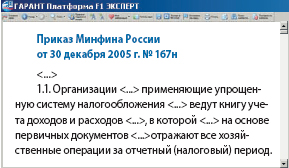

Боюсь, что нужно. А документ - это Налоговый кодекс. Продавая автомобиль, вы получаете дополнительный доход, который облагается упрощенным налогом на общих основаниях. Перечень доходов, не облагаемых этим налогом, дан в статье 251 главного налогового документа(1). Поступлений от продажи основных средств там нет. Тот факт, что машина была куплена за счет средств, с которых налог уже был уплачен, в данном случае значения не имеет. Выручка от продажи транспорта - это новый объект обложения налогом.

Для включения стоимости материалов в состав расходов при УСН (с объектом налогообложения "доходы минус расходы") требуется, кроме оплаты, списание этих материалов в производство. Бухгалтерский учет в организации не ведется. Каким образом будет проверяться правильность списания материалов? Обязательно ли составлять акт на списание материалов? Есть ли форма такого акта?

Тот факт, что вы не ведете бухучет, вовсе не освобождает вашу компанию от обязанности составлять первичные документы. Тем более это установлено приказом Минфина России.

Таким образом, любые хозоперации нужно отражать на основе первички. В том числе и те, которые связаны со списанием материалов в производство.

Таким образом, любые хозоперации нужно отражать на основе первички. В том числе и те, которые связаны со списанием материалов в производство.

Для списания материалов вы можете использовать лимитно-заборную карту (форма N М-8) или требование-накладную (форма N М-11)(2). Если вас по тем или иным причинам формы этих документов не устраивают, вы можете разработать собственный бланк. Его форму следует утвердить в качестве элемента учетной политики вашей компании. В таком акте указывают наименование списываемых материалов и их отличительные признаки; количество материалов, их фактическую себестоимость, установленный срок хранения, дату (месяц, год) поступления, причину списания; информацию о взыскании материального ущерба с виновных лиц(3). Кроме того, в документе должны быть предусмотрены все реквизиты, установленные для первички(4).

Фирма на УСН (платит налог по ставке 15%) приобрела в рассрочку (на 6 лет) нежилое помещение в 2006 году. Когда и как можно принять в расходы суммы, уплаченные за помещение в 2006 году?

Непростой вопрос. Причем единого мнения по нему нет и у чиновников.

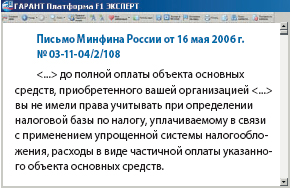

Так, раньше в финансовом ведомстве считали, что списать подобные затраты можно лишь после того, как вы окончательно рассчитаетесь за основное средство (в вашем случае - за помещение). До этого момента затраты на его покупку при расчете упрощенного налога вообще не учитывают.

Такая же позиция встречалась и в разъяснениях столичных налоговиков(5).

Такая же позиция встречалась и в разъяснениях столичных налоговиков(5).

Однако буквально через месяц Минфин России кардинально изменил свою позицию по данному вопросу(6). Финансисты указали, что стоимость основных средств, приобретенных и введенных в эксплуатацию в период применения УСН, оплата которых произведена в рассрочку, может учитываться при определении налоговой базы в течение отчетных (налоговых) периодов равными долями по мере их оплаты. Причем аналогичную точку зрения высказывают и арбитры в ряде судебных решений(7).

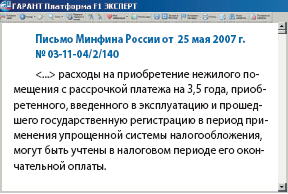

Но на этом история не закончилась. В 2007 году финансисты вновь изменили свою позицию на первоначальную.

Об этом же говорится и в последующих письмах Минфина России по этому вопросу(8).

Об этом же говорится и в последующих письмах Минфина России по этому вопросу(8).

Вывод: если вы хотите максимально снизить налоговые риски, учитывайте подобные затраты после полной оплаты стоимости помещения. Однако противоположная позиция, на мой взгляд, в большей степени соответствует налоговому законодательству. Так, согласно Налоговому кодексу (в редакции, действующей с 1 января 2007 г.) расходы на приобретение основных средств отражают в учете в последний день отчетного (налогового) периода в размере уплаченных сумм(9). Следовательно, затраты на частичную оплату основного средства в 2006-м и 2007 годах вы можете учесть при расчете налога за 2007 год. Но при подобном учете затрат нужно быть готовым к судебным разбирательствам.

Отчетность "упрощенца"

Наша фирма применяет упрощенную систему. Деятельности не ведет, расчетный счет пустой. Вместо декларации по УСН сдает единую упрощенную декларацию. И вот тут возникает проблема. В налоговой инспекции говорят, что поскольку компания на спецрежиме, то данное требование не распространяется на представление единой декларации. Я же считаю, что поступаю правильно. Каково ваше мнение?

|

Ограничений в части возможности сдачи единой налоговой декларации по упрощенной системе не имеется. Вместе с тем следует обратить внимание, что не подлежат представлению в налоговые органы декларации по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов. Кроме того, предполагается, что со следующего года налогоплательщики по единому налогу, уплачиваемому в рамках упрощенной системы налогообложения, будут представлять декларацию только по итогам года.

Ограничений в части возможности сдачи единой налоговой декларации по упрощенной системе не имеется. Вместе с тем следует обратить внимание, что не подлежат представлению в налоговые органы декларации по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов. Кроме того, предполагается, что со следующего года налогоплательщики по единому налогу, уплачиваемому в рамках упрощенной системы налогообложения, будут представлять декларацию только по итогам года.

На мой взгляд, в этом вопросе нужно руководствоваться частью I Налогового кодекса. А именно статьей 80. В ней сказано, что единую декларацию сдают лица, "признаваемые налогоплательщиками по одному или нескольким налогам". К таковым относятся и компании на "упрощенке". Каких-либо исключений для них в этой части данный документ не содержит. Поэтому слова инспекторов, которые вы привели, безосновательны. Ведь они не станут утверждать, что, например, статья 122 Налогового кодекса (в ней говорится об ответственности за неуплату или неполную уплату налога) "упрощенцев" не касается, "поскольку они на спецрежиме". Но это разговор теоретического характера. В принципе я не вижу большой разницы, какую из 2 форм деклараций заполнять в вашем случае: по УСН или единую упрощенную. Ну не нравится инспекторам единая - сдайте по УСН. Зачем вам нужны лишние и совершенно непринципиальные споры?

НДС-сложности

Фирма применяет УСН. Как определяется налоговая база для уплаты НДС по ввезенным из Республики Беларусь товарам?

|

Согласно пункту 3 статьи 169 Налогового кодекса составлять счета-фактуры обязаны только плательщики налога на добавленную стоимость, реализующие товары (работы, услуги) на территории Российской Федерации. При освобождении налогоплательщика от исполнения обязанностей плательщика НДС (ст. 145 НК РФ) расчетные и первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм НДС. При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога (НДС)" (п. 5 ст. 168 НК РФ). По нашему мнению, проблем с налоговыми органами возникнуть в этом случае не может. Следует помнить, что появится обязанность заплатить НДС, если спецрежимник выставит покупателям счет-фактуру с выделенной суммой налога (п. 5 ст. 173 НК РФ).

Согласно пункту 3 статьи 169 Налогового кодекса составлять счета-фактуры обязаны только плательщики налога на добавленную стоимость, реализующие товары (работы, услуги) на территории Российской Федерации. При освобождении налогоплательщика от исполнения обязанностей плательщика НДС (ст. 145 НК РФ) расчетные и первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм НДС. При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога (НДС)" (п. 5 ст. 168 НК РФ). По нашему мнению, проблем с налоговыми органами возникнуть в этом случае не может. Следует помнить, что появится обязанность заплатить НДС, если спецрежимник выставит покупателям счет-фактуру с выделенной суммой налога (п. 5 ст. 173 НК РФ).

Точно так же, как и любыми другими предприятиями. В данном случае обязанность по уплате НДС и порядок определения базы по данному налогу не зависят от вашей системы налогообложения. В налоговую базу включают стоимость приобретенных товаров, затраты на транспортировку и их доставку, атакже акцизы. При определении стоимости приобретенных товаров в ней учитывают следующие расходы (если они не были включены в цену сделки):

- по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку и экспедирование товаров;

- страхование;

- стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами;

- стоимость упаковки, включая стоимость упаковочных материалов и работы.

Наша фирма работает на УСН и платит налог по ставке 6 процентов. При продаже товара я даю покупателю счет, товарную накладную и счет-фактуру, не выделяя НДС. Последний документ я выдаю, поскольку покупатель его просит. Хотя в принципе я имею право счет-фактуру не выставлять. В Налоговом кодексе нет четкого запрета на выдачу счета-фактуры. Но у меня сомнения: не возникнут ли у проверяющих вопросы по этому поводу?

Возможно, и возникнут. Действительно, компании, перешедшие на УСН, выставлять счета-фактуры не должны. Однако прямого запрета оформлять такие документы и каких-либо санкций за это Налоговый кодекс не предусматривает. Поэтому данное нарушение, на мой взгляд, носит лишь формальный характер. Правда, не вполне понятно, зачем покупателю ваш счет-фактура. Он необходим лишь для зачета "входного" НДС. В вашем случае такого права у покупателя не возникает в принципе.

Мы предполагаем арендовать помещение (муниципальное) для дальнейшей сдачи в субаренду. Верно ли я понимаю: оплату буду производить отдельно за помещение, отдельно в бюджет НДС. Субарендатору выставлю счета на оплату без выделения НДС (в платежном поручении они должны указать сумму без НДС)? Надо ли сдавать какую-либо отчетность по НДС в таком случае?

Верно, "упрощенные" компании не освобождаются от обязанностей налоговых агентов по НДС(10). Следовательно, вы должны оплатить аренду и перечислить сумму НДС с нее в бюджет. Субарендатору вы обязаны выставлять счета без учета этого налога. При этом обязанности оформлять для него счет-фактуру у вас нет.

Теперь что касается отчетности. Вы должны будете представить в вашу налоговую инспекцию декларацию по НДС.

Теперь что касается отчетности. Вы должны будете представить в вашу налоговую инспекцию декларацию по НДС.

Таким образом, вам следует сдать в инспекцию Титульный лист, Раздел 1 и Раздел 2 декларации по НДС.

ККТ, зачеты, "массовые" учредители и смена режима

Для "вмененки" отменили кассовые аппараты - очень хорошо. А будут ли отменять их и для "упрощенцев", если те работают по договорам оказания услуг и все суммы их доходов в этих договорах прописаны? Просто нет смысла тратиться на кассовый аппарат, ведь чек дублирует сумму из договора и акта о приемке оказанных услуг.

Вопрос об отмене кассовых аппаратов для "вмененки" лишь обсуждается. Причем не первый год. Дело в том, что размер вмененного налога не зависит от той суммы, которую "вмененщик" получил от покупателей. Она рассчитывается исходя из совершенно других показателей (количества работников, площади торгового зала и т. д.). Поэтому контроль за выручкой фирм на ЕНВД попросту нецелесообразен. Чего не скажешь об "упрощенных" компаниях. Ведь сумма упрощенного налога напрямую зависит от выручки таких фирм. Поэтому вопрос об отмене кассовых аппаратов для них никогда не рассматривался и рассматриваться, скорее всего, не будет.

Может ли одно физлицо выступить учредителем более одной фирмы на УСН (например, с целью обхода лимита по выручке)? Какие могут быть налоговые последствия, существуют ли прецеденты судебных решений по этому поводу?

Закон никак не ограничивает количество организаций, которые может зарегистрировать одно физлицо. Выбор системы налогообложения - его право. В этом закон гражданина также не ограничивает. Однако такие "массовые" учредители традиционно вызывают повышенное внимание со стороны налоговых инспекторов. Вполне возможно, контролеры попытаются доказать, что регистрация множества фирм на УСН была проведена исключительно с целью ухода от налогов и получения необоснованной налоговой выгоды. Итог может быть не очень приятный. Кстати, подробно об этом мы писали в приложении к журналу "Арбитражное правосудие в России" (N 7, 2008) - "Налоговые преступления".

Наша фирма работает на УСН. В данный момент мы заключаем договоры, по которым проходят крупные суммы. Мы хотели бы перейти на общую систему налого обложения. Как это можно сделать? В соответствии с требованиями Налогового кодекса я выяснила, что сейчас мы перейти на общий режим не можем. Да и суммы по договорам идут частями. Есть ли какой-либо выход из этой ситуации?

В данном случае необходимо создать такие условия, чтобы ваша фирма автоматически потеряла право применять упрощенный режим. Сделать это несложно. Например, если вы откроете филиал или представительство, вы лишаетесь права работать по упрощенной системе и обязаны перейти на общий режим налогообложения(11). Еще вариант - ввести в состав учредителей организацию с долей в уставном капитале вашей фирмы, превышающей 25 процентов.

Зачет НДС "вмененными" компаниями

Наша организация, которая переведена на ЕНВД, готовится к ликвидации. До этого занималась исключительно продажей товара в розницу. На складе остается товар, который после окончания торговли в розницу будет продан юридическому лицу (т.е. в режиме опта). Имеем ли мы право принять к зачету НДС по этой сделке? Лично мне кажется, что да. Ведь при возврате на общий режим к вычету принимают суммы НДС, предъявленные фирме по товарам (работам, услугам, имущественным правам), которые не были использованы во "вмененной" деятельности. Кроме того, хотелось бы понять, как грамотно оформить эту продажу, чтобы доказать право на вычет налога?

Хороший вопрос. И хорош он тем, что в нем содержится ответ. Вы же сами привели норму, установленную Налоговым кодексом. Какие же еще нужны доказательства? Да, суммы "входного" НДС по тем товарам, которые были использованы в деятельности, облагаемой этим налогом, подлежат возмещению в общем порядке. Конечно, при условии, что соблюдаются все требования, которые Кодекс предъявляет к зачету.

Теперь об оформлении данной операции. Это нужно сделать так, чтобы ни у кого не возникло сомнений, в рамках какой системы налогообложения проданы товары - обычной или вмененной. Как известно, под ЕНВД подпадают розничные продажи. Поэтому лучше всего составить с покупателем письменный договор поставки. Он будет доказывать, что данная продажа розничной не является. Следовательно, она подпадает под обычную систему налогообложения. Значит, вы имеете право на возмещение сумм входного налога.

Кроме того, оформите счет-фактуру и накладные. В договоре постарайтесь использовать те формулировки, которые приведены в Гражданском кодексе и касаются договоров поставки. Например, в предмете договора вы можете записать так: "Поставщик - продавец, осуществляющий предпринимательскую деятельность, - обязуется передать в обусловленный срок товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием". Это лишний раз подтвердит тот факт, что товар продан оптом.

Совмещение режимов

У нас сложилась следующая ситуация. Организация находится на упрощенном режиме. Мы имеем розничный магазин. По специфике товара его покупают и оплачивают по безналу. При этом заключаются договоры розничной купли-продажи, где оговаривается, на какие конкретно цели он будет использован. Подпадают ли эти сделки под ЕНВД?

Да, подпадают. Конечно, при условии, что в вашем регионе введен такой налог для розницы и вы торгуете в магазине площадью зала не более 150 квадратных метров. Возьмем определение розничной торговли из Налогового кодекса. Под ней понимается "предпринимательская деятельность, связанная с торговлей товарами... на основе договоров розничной купли-продажи". Это как раз ваш случай. Но при решении этого вопроса нужно еще учитывать, каким именно товаром вы торгуете. Так, например, торговля рядом подакцизных товаров под ЕНВД не подпадает.

Н.В. Горшенина,,

эксперт журнала

1) ст. 346.15 НК РФ

2) утв. пост. Госкомстата России от 30.10.1997 N 71а

3) п. 126 Методических указаний по бухгалтерскому учету МПЗ, утв. приказом Минфина России от 28.12.2001 N 119н

4) ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ

5) письмо УФНС России по г. Москве от 31.03.2006 N 18-11/3/25186

6) письмо Минфина России от 26.06.2006 N 03-11-04/2/129

7) Пост. ФАС СЗО от 14.04.2006 N А56-33095/2005, от 12.04.2006 N А56-33097/2005

8) письма Минфина России от 04.04.2007 N 03-11-04/2/89, от 03.04.2007 N 03-11-04/2/85, от 29.01.2007 N 03-11-04/2/22

9) подп. 4 п. 2 ст. 346.17 НК РФ

10) п. 5 ст. 346.11 НК РФ

11) ст. 346.12 НК РФ

Журнал "Актуальная бухгалтерия" N 8/2008, Н.В. Горшенина, эксперт журнала