(1).jpg)

Декларация по УСН: интересные нюансы

Не позднее 31 марта 2014 года организации, применяющие упрощенную систему налогообложения (далее – УСН), должны подать налоговую декларацию за минувший год. Для налогоплательщиков-ИП последний срок подачи декларации – 30 апреля 2014 года (ст. 346.23 НК РФ). Мы расскажем, на что следует обратить внимание при заполнении и подаче налоговой декларации с учетом последних изменений законодательства.

Не позднее 31 марта 2014 года организации, применяющие упрощенную систему налогообложения (далее – УСН), должны подать налоговую декларацию за минувший год. Для налогоплательщиков-ИП последний срок подачи декларации – 30 апреля 2014 года (ст. 346.23 НК РФ). Мы расскажем, на что следует обратить внимание при заполнении и подаче налоговой декларации с учетом последних изменений законодательства.

Форма налоговой декларации по УСН осталась прежней – она утверждена приказом Минфина России от 22 июня 2009 г. № 58н. Однако правила ее заполнения претерпели некоторые изменения.

ОКТМО

Так, вместо кодов ОКАТО (общероссийский классификатор административно-территориального деления) с 1 января 2014 года в налоговых декларациях по всем налогам необходимо указывать коды ОКТМО (общероссийский классификатор территорий муниципальных образований). ОКТМО был утвержден приказом Росстандарта от 14 июня 2013 г. № 159-ст.

Изменения, связанные с заменой ОКАТО на ОКТМО, были внесены в налоговые декларации не по всем налогам – в частности, не претерпела изменений декларация по УСН. Поэтому формально налогоплательщики могут указывать коды ОКАТО, однако налоговая служба рекомендовала заполнять использовать коды ОКТМО независимо от названия соответствующего поля декларации (письмо ФНС России от 17 октября 2013 г. № ЕД-4-3/18585 "О заполнении налоговых деклараций, представляемых в налоговые органы").

ФОРМЫ ДОКУМЕНТОВ

| ||

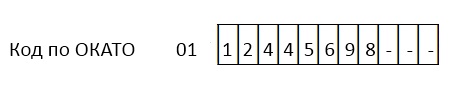

Код ОКТМО может состоять из 11 знаков, как ОКАТО, либо из восьми – например, с восьмизначным кодом ОКТМО столкнутся налогоплательщики Москвы и Санкт-Петербурга. Кстати, следует обратить внимание на правила заполнения декларации, если в коде ОКТМО восемь знаков.

Если раньше в три свободные знакоместа нужно было ставить нули, то с 3 января 2014 года "лишние" клеточки заполняются прочерками (приказ ФНС России от 14 ноября 2013 г. № ММВ-7-3/501@ "О внесении изменений в приказы ФНС России"). Например, поясняют налоговики, для восьмизначного кода ОКТМО 12445698 в поле "Код по ОКТМО" указывается одиннадцатизначное значение:

Рис. Образец заполнения показателя кода ОКТМО

Кстати, аналогичные рекомендации были даны и в отношении налоговых деклараций по УСН, подаваемых в электронном виде (приказ ФНС России от 12 ноября 2013 г. № ММВ-7-6/491@).

Не будем мелочиться

|

Многие налогоплательщики по УСН задаются вопросом: указывать в декларации сумму налога с копейками или округлять до полного рубля? На первый взгляд, эту проблему разрешили летние поправки в НК РФ, в соответствии с которыми была изложена в новой редакции ст. 52 НК РФ (Федеральный закон от 23 июля 2013 г. № 248-ФЗ). Пункт 6, которым была дополнена эта статья, предписывает исчислять сумму любого налога с округлением – сумму налога менее 50 копеек отбрасывать, а сумму налога 50 копеек и более округлять до полного рубля.

Однако в отношении УСН ситуация оказалась запутанной. Дело в том, что летом 2012 года ВАС РФ признал недействующим п. 2.11 Порядка заполнения налоговой декларации по УСН, утвержденного приказом Минфина России от 22 июня 2009 г. № 58н. Этот пункт закреплял аналогичное правило об округлении суммы налога до полного рубля. Суд посчитал, что такой порядок приводит к изменению налоговой обязанности налогоплательщика и удовлетворил требования о признании его недействующим (Решение ВАС РФ от 20 августа 2012 г. № 8116/12).

НАША СПРАВКА Воспользовавшись бесплатным сервисом заказа документов вы можете узнать коды ОКТМО: том 1-4, том 5-8 Кроме того, на сайте региональной инспекции ФНС России можно воспользоваться сервисом "Узнай ОКТМО" |

С одной стороны, после вынесения решения ВАС РФ изменилось налоговое законодательство, на которое ссылался Суд. В частности, ВАС РФ подчеркнул, что округление суммы налога предусматривалось на тот момент только в отношении НДФЛ и ЕНВД – а для УСН прямого указания на округление не было (сейчас общее правило п. 6 ст. 52 НК РФ распространяется на все налоги). С другой стороны, соответствующий пункт Порядка заполнения декларации так и остался недействующим. Наконец, сама декларация так и не была приведена в соответствие с решением ВАС РФ, то есть необходимые знакоместа для суммы копеек в ней отсутствуют.

Минфин России был вынужден дать официальные разъяснения по этому поводу – правда, ведомство фактически предоставило налогоплательщикам право самостоятельно определиться с учетом копеек. Сославшись на решение ВАС РФ, финансовый орган отметил, что в налоговой декларации все значения стоимостных показателей "следовало бы указывать в рублях с копейками (без округления)". Вместе с тем, налогоплательщикам было разрешено и округлять сумму налога до полного рубля. Правда, в электронной декларации в любом случае не получится указать сумму налога с копейками.

В отношении же Книги учета доходов и расходов Минфин России дал однозначное разъяснение – все указываемые в ней суммы должны исчисляться только в полных рублях (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 июля 2013 г. № 03-11-06/2/29385).

Не наш год

Если в 2013 году у налогоплательщика не было дохода, это не отменяет обязанность по подаче декларации. Но следует иметь в виду, что с 1 января 2014 года вступили в силу поправки в НК РФ, которые могут усложнить жизнь налогоплательщикам, подавшим убыточную декларацию (если выбран объект налогообложения "доходы минус расходы").

Новая редакция п. 3 ст. 88 НК РФ предоставила налоговикам право требовать в ходе камеральной проверки пояснения, обосновывающие размер полученного убытка. А налогоплательщик обязан предоставить такие пояснения в течение пяти дней. Обосновать убыток можно выписками из регистров налогового и (или) бухгалтерского учета или иными документами, подтверждающими достоверность данных, внесенных в декларацию (п. 4 ст. 88 НК РФ).

В случае отказа не исключено, что налогоплательщик будет привлечен к налоговой ответственности по п. 1 ст. 126 НК РФ за непредоставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Nota Bene

Помимо налоговой декларации до 31 марта 2014 года налогоплательщики-организации обязаны также сдать в налоговую инспекцию бухгалтерскую отчетность за 2013 год (пп. 5 п. 1 ст. 23 НК РФ).

А не позднее 1 апреля работодателям, в том числе ИП, необходимо сдать справку 2-НДФЛ в отношении всех работников. Напомним, что по общему правилу справка 2-НДФЛ представляется в электронном виде, но при численности работников менее 10 человек эту справку можно составить на бумаге (п. 2 ст. 230 НК РФ).

Если нельзя, но очень хочется...

Конечно, "упрощенцы" не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ), однако не секрет, что нередко по просьбе своих контрагентов они выставляют в счет-фактуре его сумму отдельной строкой. В этом случае необходимо уплатить в бюджет сумму НДС, которая указана в счет-фактуре (п. 5 ст. 173 НК РФ).

С налоговой декларацией сложнее – уже довольно долго существует устойчивая арбитражная практика, признающая незаконным привлечение "упрощенцев" к ответственности за непредставление или несвоевременное представление декларации по НДС на основании ст. 119 НК РФ. Суды неоднократно подчеркивали, что наложить штраф за это правонарушение можно только на плательщиков НДС, а "упрощенцы" ими не являются в силу прямого указания п. 2 ст. 346.11 НК РФ (Определение ВАС РФ от 26 марта 2008 г. № 3957/08 по делу № А-70-2497/20-2007, Постановление Президиума ВАС РФ от 30 октября 2007 г. № 4544/07 по делу № А65-6621/2006-СА1-7, Определение ВАС РФ от 1 августа 2007 г. № 4544/07 по делу № А65-6621/2006-СА1-7, Постановление ФАС Дальневосточного округа от 8 декабря 2009 г. № Ф03-6917/2009 по делу № А59-922/2009 ).

Однако следует иметь в виду, что с 1 января 2014 года изменилась редакция ст. 119 НК РФ – если раньше она называлась "Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета", то в актуальной редакции из текста п. 1 ст. 119 НК РФ слово "налогоплательщиком" исключено.

Фактически это ставит под сомнение возможность опираться на сложившуюся судебную практику и позволяет налоговым инспекторам привлекать к ответственности тех лиц, кто не признается плательщиком НДС (в том числе и "упрощенцев").

Поэтому мы рекомендуем все-таки представить налоговую декларацию по НДС в том случае, если в течение налогового периода его суммы перечислялись в бюджет.

Напомним, что налоговый период по НДС составляет квартал (ст. 163 НК РФ), а подать декларацию нужно не позднее 20 числа месяца, следующего за истекшим налоговым периодом, – то есть не позднее 20 апреля 2014 года.

Обращаем внимание, что с 1 января 2014 года декларация по НДС подается только в электронном виде (п. 5 ст. 174 НК РФ), и финансовые органы еще в конце 2013 года выпустили несколько писем-напоминаний о новых правилах (письмо ФНС России от 15 октября 2013 г. № ЕД-4-15/18437 "О представлении налоговых деклараций по налогу на добавленную стоимость в электронной форме", письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 октября 2013 г. N 03-07-15/41875).

Кстати, среди лиц, обязанных подать декларацию по НДС в этих письмах упоминаются не только налогоплательщики, но и субъекты, поименованные в п. 5 ст. 173 НК РФ, – то есть те, кто не является налогоплательщиком по НДС, но выставил покупателю счет-фактуру с выделенной суммой налога (к ним относятся и "упрощенцы"). Поэтому, скорее всего, в ближайшем будущем нас снова ожидают многочисленные споры о привлечении "упрощенцев" к налоговой ответственности за непредоставление декларации по НДС.

Документы по теме:

- Налоговый кодекс Российской Федерации

- Приказ Минфина РФ от 22 июня 2009 г. № 58н "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения"

Новости по теме:

Утверждены новые формы документов для применения упрощенной системы налогообложения – ИА "ГАРАНТ", 8 ноября 2012 г.

Материалы по теме:

- Актуальные налоговые и бухгалтерские изменения с 1 января 2014 года

- Декларация по УСН: мелочей не бывает

Правовые консультации