(1).jpg)

Налоговый учет судебных издержек: проблема признания

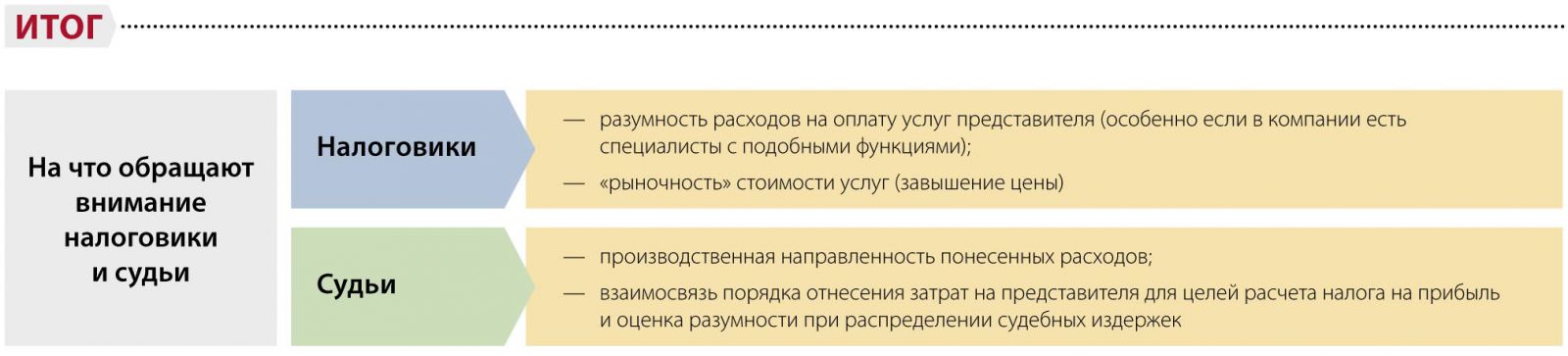

Судьям следует внимательнее относиться к вопросу определения разумности возмещаемых судебных издержек. Ведь лицо, причинившее ущерб фирме, является и ее налоговым администратором, который может лишить налоговой выгоды, ссылаясь на экономическую необоснованность затрат.

Понесенные в процессе судебного разбирательства издержки фирма включает в расчет базы по налогу на прибыль как внереализационные расходы (судебные затраты и арбитражные сборы)1. С этим согласны налоговики и Минфин России2. Полученные по правилам АПК РФ компенсации компания учитывает как внереализационные доходы (возмещение убытков)3. При этом затраты на оплату услуг представителя (адвоката), понесенные фирмой, в пользу которой принят судебный акт, взыскиваются арбитрами с другого лица, участвующего в деле, в разумных пределах4. Нередко суд снижает возмещаемую сумму по мотиву ее чрезмерности. В этом случае внереализационный расход выигравшей фирмы оказывается выше ее внереализационного дохода. А если инспекторы при проверке еще и сочтут понесенные затраты экономически необоснованными, возникает риск признания получившейся разницы необоснованной налоговой выгодой. Правы ли налоговики?

Президиум ВАС РФ рассматривал прецедентный спор по этому вопросу еще в 2008 году5. Суть дела такова. В ходе проверки инспекторы пришли к выводу, что отнесение фирмой всей суммы судебных издержек на затраты для целей расчета налога на прибыль незаконно, поскольку не соблюден критерий экономической обоснованности расходов6. Суды трех инстанций встали на сторону налоговиков, исходя из несоответствия размера произведенных затрат сложившейся в регионе стоимости услуг адвокатов, учитывая продолжительность рассмотрения и сложность дела7. В дополнение арбитры сослались на пункт 20 Информационного письма Президиума ВАС РФ8 и указали, что необходимо предоставить доказательства разумности расходов на оплату услуг представителя.

Из документа

Информационное письмо Президиума ВАС РФ от 13 августа 2004 г. № 82

20. Вопрос: На основании каких фактов следует определять разумные пределы расходов на оплату услуг представителя?

Ответ: При определении разумных пределов расходов на оплату услуг представителя могут приниматься во внимание, в частности: нормы расходов на служебные командировки, установленные правовыми актами; стоимость экономных транспортных услуг; время, которое мог бы затратить на подготовку материалов квалифицированный специалист; сложившаяся в регионе стоимость оплаты услуг адвокатов; имеющиеся сведения статистических органов о ценах на рынке юридических услуг; продолжительность рассмотрения и сложность дела.

Доказательства, подтверждающие разумность расходов на оплату услуг представителя, должна представить сторона, требующая возмещения указанных расходов (ст. 65 АПК РФ).

Кроме того, наличие в структуре компании собственной юридической службы, сотрудники которой имеют достаточный опыт работы, свидетельствовало, по мнению судей, об экономической необоснованности произведенных расходов.

Однако Президиум ВАС РФ не поддержал доводы судов всех трех инстанций и вынес решение в пользу фирмы, сославшись на следующее.

У инспекторов и судей отсутствовали правовые основания для признания произведенных фирмой расходов на юридические услуги экономически необоснованными в силу того, что в ее структуре есть юридическая служба, выполняющая аналогичные функции. Производственная направленность затрат следовала как из условий договоров, так и материалов арбитражного дела9.

Ставя под сомнение оправданность расходов, налоговики и арбитры ссылались на завышенный размер оплаты услуг. Однако каких-либо обстоятельств, указывающих на недобросовестность компании как налогоплательщика, суды не установили. Для целей расчета налога на прибыль принимается цена товаров, работ или услуг, указанная сторонами сделки10. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Ввиду отсутствия указанных в статье 40 Налогового кодекса оснований инспекция была не вправе проверять правильность применения этих цен и ставить их под сомнение. Компания подтвердила факт и размер произведенных расходов, возлагать на нее дополнительно бремя доказывания разумности указанных расходов суды правовых оснований не имели.

Также Президиум ВАС РФ счел ошибочной ссылку суда кассационной инстанции на Информационное письмо Президиума ВАС РФ11. Порядок отнесения к расходам в целях расчета налога на прибыль оплаты юридических услуг установлен главой 25 Налогового кодекса и не связан с оценкой разумности таких расходов при их распределении в составе судебных издержек.

Анализ Постановления показывает различия в установлении разумного размера судебных издержек для целей возмещения их со стороны и для целей налогового учета. В первом случае бремя доказывания рыночности цены лежит на фирме, во втором — на инспекторах. В первом случае применимы судебные ориентиры Президиума ВАС РФ, во втором — критерии рыночности цены и правила ее проверки, установленные Налоговым кодексом. Есть принципиальное отличие в решении схожей юридической задачи определения экономической обоснованности и разумности одних и тех же затрат фирмы.

Из документа

Постановление Президиума ВАС РФ от 18 марта 2008 г. № 14616/07

<...> глава 25 Кодекса (НК РФ — примечание автора) при регулировании налогообложения прибыли организаций установила соотносимость доходов и расходов и связь последних именно с деятельностью организации по извлечению прибыли. Следовательно, расходы, обусловленные необходимостью осуществления организацией своей деятельности, исходя из действующего налогового законодательства предполагают признание их экономически оправданными (обоснованными).

<...>

При этом Кодекс не содержит положений, позволяющих налоговому органу оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности, рациональности и эффективности.

По смыслу правовой позиции Конституционного Суда Российской Федерации, выраженной в постановлении от 24.02.2004 № 3 П, судебный контроль также не призван проверять экономическую целесообразность решений, принимаемых субъектами предпринимательской деятельности, которые в сфере бизнеса обладают самостоятельностью и широкой дискрецией.

Предполагается, что любые судебные издержки компании разумны и экономически обоснованны постольку, поскольку нацелены на экономический результат (судебная защита от необоснованных убытков) и не затрагивают прав другой стороны судебного процесса. Однако как только эта сумма предъявляется к взысканию, возникает право суда по ее снижению12 для целей защиты прав и интересов проигравшей стороны13.

Установление судом «разумного размера возмещаемых судебных издержек» происходит без ссылок на статью 40 Налогового кодекса (как правило, без установления рыночных цен на аналогичные услуги). Следовательно, снижение арбитрами размера возмещаемых судебных издержек устанавливает приемлемость таких трат для проигравшей стороны, которая хотя и виновна в возникновении судебного спора, но в выборе представителей истца и согласовании с ними цены их услуг не участвовала. Таким образом, суд решает не вопрос экономической обоснованности этих расходов для фирмы, а вопрос справедливости их отнесения в полном объеме на ее процессуального оппонента.

Приведенные нами аргументы позволят донести до судей пожелание внимательнее относиться к вопросу определения разумности возмещаемых судебных издержек компании. Арбитры должны понять, что лицо, причинившее ущерб фирме, — это и ее налоговый администратор, который вправе лишить налоговой выгоды, ссылаясь на экономическую обоснованность затрат. «Разумный размер возмещаемых судебных издержек налогоплательщика» должен соответствовать уровню рыночных цен в сопоставимых экономических условиях. При этом бремя опровержения этой презумпции должно лежать на инспекции. Такой подход соответствует более поздним рекомендациям ВАС РФ14.

Мнение

Можно ли учесть судебные издержки, понесенные за границей?

Можно ли учесть судебные издержки, понесенные за границей?

Я не вижу ни одного довода за то, что российская фирма не вправе это сделать. Судебный процесс компании не может быть не связан с ее деятельностью. Очень сложно представить себе деятельность, не направленную на получение дохода ни непосредственно, ни косвенно.

Соответственно, расход должен признаваться экономически обоснованным. Какие-либо специальные нормы в главе 25 Налогового кодекса, препятствующие вычету таких расходов из базы по налогу на прибыль, мне не известны.

В российской практике история знает лишь один случай, когда суд отказал в учете затрат на взысканную по суду компенсацию (пост. ФАС МО от 31.03.2006 № КА-А40/2642-06). Это дело о выплате ответчиком компенсации вреда, причиненного деловой репутации истца. Это было неправильное решение, и сегодня, скорее всего, оно бы уже не повторилось — и уж, во всяком случае, оно никак не было связано с иностранным судом.

Сноски:

1 подп. 10 п. 1 ст. 265 НК РФ

2 письма УФНС России по г. Москве от 27.12.2005 № 20-12/97003, Минфина России от 18.01.2005 № 03-03-01-04/2/8

3 п. 3 ст. 250 НК РФ; письма Минфина России от 21.08.2009 № 03-11-06/2/157, от 22.12.2008 № 03-03-06/2/176, от 22.02.2005 № 20-12/10937, от 18.01.2005 № 03-03-01-04/2/8, УФНС России по г. Москве от 27.12.2005 № 20-12/97003

4 п. 2 ст. 110 АПК РФ

5 пост. Президиума ВАС РФ от 18.03.2008 № 14616/07 (далее — Постановление) 6 п. 1 ст. 252 НК РФ

7 ст. 40 НК РФ

8 Информационное письмо Президиума ВАС РФ от 13.08.2004 № 82

9 пост. апелляционной инстанции Арбитражного суда Пермской обл. от 27.07.2005, 21.07.2005 № А50-7237/2005-Г17

10 ст. 40 НК РФ

11 Информационное письмо Президиума ВАС РФ от 13.08.2004 № 82

12 п. 2 ст. 110 АПК РФ

13 п. 2 определения КС РФ от 21.12.2004 № 454-О

14 п. 3 Информационного письма Президиума ВАС РФ от 05.12.2007 № 121

Сайт журнала "Актуальная бухгалтерия"